Likwidacja OFE. ZUS już szykuje się do rekordowej waloryzacji. Zobacz, ile zyskasz

Argumentów w stylu: politycy mogą przyjść i zabrać te pieniądze z kont w ZUS-ie proszę nie brać na serio. Żyjemy przecież w kraju, w którym politycy są przekonani, że nawet podniesienie wieku emerytalnego to samobójstwo. Nikt więc tym zapisom krzywdy nie zrobi, bo nikomu się to nie opłaci – pisze Rafał Hirsch.

W lutym 2014 roku rząd premiera Donalda Tuska i ministra finansów Jana Rostowskiego zabrał z otwartych funduszy emerytalnych obligacje rządowe warte ponad 150 mld zł i je umorzył, obniżając tym samym poziom długu publicznego i pozbywając się z systemu emerytalnego pewnego irytującego absurdu. Polegał on na tym, że fundusze emerytalne większość środków inwestowały w dług państwa, który powstawał właśnie po to, by one mogły to robić.

OFE robiły tak, bo zmuszały je do tego przepisy. A dług musiał powstawać, ponieważ w sytuacji, gdy pojawiły się OFE, a my nie chcieliśmy zwiększyć składek, w ZUS zwiększała się dziura, którą rząd musiał zasypywać. A żeby mieć, czym ją zasypać w sytuacji, w której nie chcieliśmy zwiększyć podatków, musiał więcej pożyczać, czyli emitować obligacje. Niezależnie od tego dominująca, chociaż zupełnie nieprawdziwa narracja w tej sprawie od samego początku jest taka, że rząd te pieniądze zabrał. Ewentualnie nawet ukradł. Narracja okazała się politycznie zabójcza i autorzy tego posunięcia między innymi właśnie dzięki niemu od dawna już nie rządzą. Było lepiej tłumaczyć, o co w tym chodziło.

Zebrało mi się na te wspominki, ponieważ dopiero dziś, w czasach wysokiej i do tego nadal rosnącej inflacji widać, ile dzięki tamtemu posunięciu zyskaliśmy. Rząd wtedy ten swój dług zabrany z OFE skasował, ale jego równowartość, która dla nas była częścią oszczędności emerytalnych, dopisał nam na kontach, które wszyscy mamy w ZUS. Dla jasności stworzył nawet w tym celu specjalne subkonta i postanowił, że te zapisy na nich będzie co roku waloryzować inaczej niż środki ze zwykłych składek zusowskich.

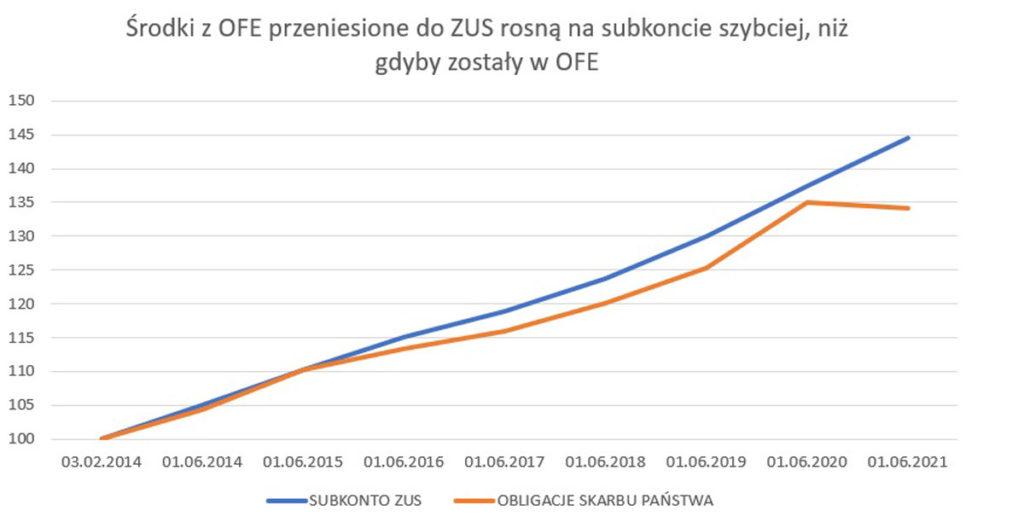

Od 2014 roku za każdym razem na początku czerwca dopisuje więc nam tam odsetki równe średniej z tempa wzrostu gospodarczego za ostatnie pięć lat. Co ważne, chodzi tu o wzrost PKB nominalny, a nie realny, tak więc inflacja nam tę waloryzację podnosi. Wysokość wskaźnika waloryzacji co roku podaje GUS, łatwo więc sobie policzyć, że od momentu faktycznego zarżnięcia koncepcji OFE przez rząd wysokość zapisów na subkoncie została w ten sposób powiększona łącznie już o 44,5 proc. Nie ta wielkość jest jednak zyskiem, o którym wspomniałem, bo przecież te obligacje, które były w OFE, gdyby ich nie ruszać też przynosiłyby dochód. Jak duży, można oszacować, sprawdzając, co od 2014 roku dzieje się na przykład z oficjalnym indeksem giełdowego rynku obligacji o nazwie Treasury BondSpot Index, albo śledząc, co się w tym czasie działo na przykład z jednostkami uczestnictwa funduszy TFI inwestujących w obligacje. Idąc tym tropem sprawdziłem stopę zwrotu z funduszu prowadzonego przez Nationale Nederlanden. Różnica w stosunku do wspomnianego indeksu była znikoma: indeks od dnia 3 lutego 2014, kiedy to nastąpiła zmiana w systemie emerytalnym urósł o 34,1 proc. a fundusz o 33,6 proc. Czyli subkonto w obydwu porównaniach wygrywa i to wyraźnie.

Wszystko dzięki inflacji

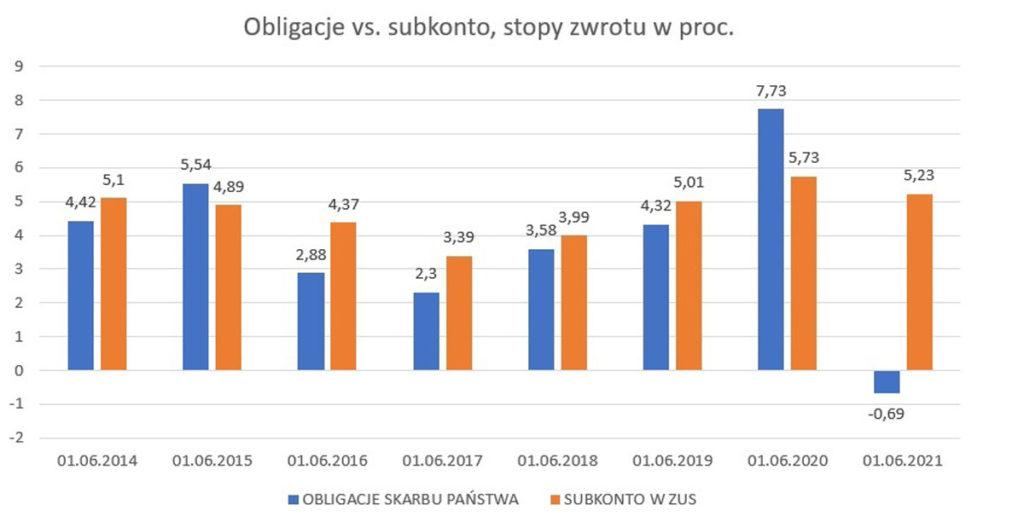

Ważne jednak jest to, że przez kilka lat różnica między obligacjami i subkontem była naprawdę niewielka. Wręcz znikoma. Jeszcze w 2020 roku to było 37 proc. do 35 proc. Zmiana nastąpiła dopiero w tym roku.

Co się stało w tym roku? Nastąpiła jedna, zasadnicza zmiana. Pojawiła się wysoka inflacja. Wcześniej, po 2014 roku jej nie było. W latach 2015-2016 mieliśmy wręcz deflację, czyli lekki, ale jednak spadek poziomu cen zamiast wzrostu. Mieliśmy też przez cały ten czas niskie stopy procentowe, które w 2014 i 2015 roku nawet obniżano. W takich warunkach mogła trwać hossa na obligacjach, w czasie której dobry zarządzający w funduszu mógł z nich wyciągać około 5 proc. rocznie. Potem było nieco słabiej, ale generalnie przez kolejne lata stopa zwrotu z obligacji była porównywalna z waloryzacją subkonta. W latach 2015 i 2020 była nawet większa.

Wysoka inflacja, którą mamy dziś najpierw spowodowała, że rynek zaczął oczekiwać podwyżek stóp procentowych, co zahamowało wzrosty na rynku obligacji. Potem podwyżki nie następowały, ale inflacja dalej rosła, co oznaczało, że oczekiwania się nie zmieniają, a bank centralny po drodze traci wiarygodność, co powodowało, że obligacje taniały jeszcze wyraźniej. W efekcie stopa zwrotu zmierzona na początku czerwca okazała się pierwszy raz ujemna. OFE oparte w dużym stopniu na obligacjach w tym roku mocno by nas rozczarowały.

Z drugiej strony inflacja przyspiesza waloryzację na subkoncie pod warunkiem, że nie hamuje tempa wzrostu gospodarczego. Z takiego głównie nominalnego wzrostu PKB napędzanego inflacją realna gospodarka ma oczywiście mało korzyści, ale dzięki odpowiedniej budowie wskaźnika wykorzystywanego do waloryzacji subkonta, akurat w tym kontekście bardzo to nam pasuje.

Słyszę oczywiście głośno i wyraźnie te argumenty, że te subkonta to tylko elektroniczne zapisy i tak naprawdę nic na nich nie ma. Oczywiście, że nic na nich nie ma, oprócz zapisów. Dokładnie tak samo jak na kontach w bankach. Tam też nic nie ma oprócz zapisów. Bo co tam niby miałoby być innego i po co? Różnica polega na tym, że nad kontem w banku mamy codzienną kontrolę i możemy sobie na nim wykonywać różne operacje, a na subkoncie w ZUS nie możemy, bo nie mamy nad nim kontroli. Jednak nad rachunkiem w OFE też żadnej kontroli nie mieliśmy, więc pod tym względem akurat ZUS od OFE niczym się nie różni.

Spokojnie, pieniądze w ZUS-ie są bezpieczne

Argumentów w stylu „politycy mogą przyjść i zabrać te pieniądze z kont w ZUS-ie” też proszę nie brać na serio. Żyjemy przecież w kraju, w którym politycy są przekonani, że nawet podniesienie wieku emerytalnego to samobójstwo. Nikt więc tym zapisom krzywdy nie zrobi, bo nikomu się to nie opłaci.

Jeśli więc ktoś przez takie obawy nie potrafi cieszyć się z tego, co dzieje się na jego subkoncie, to mam nadzieje, że mu te obawy rychło miną, bo w tym roku naprawdę jest się z czego cieszyć.

Kolejna waloryzacja w czerwcu 2022 r. pobije stopę zwrotu z obligacji zapewne w sposób jeszcze wyraźniejszy niż w tym roku. Zdaniem wielu ekonomistów inflacja może na początku 2022 r. przekroczyć 8 proc., a potem będzie spadać, ale powoli. Można więc założyć, że w połowie roku pewnie będzie w okolicach 6 proc. Realne tempo wzrostu gospodarczego w tym roku przekroczy 5 proc., a w przyszłym ma być nieco mniejsze, niech będzie więc 4 proc. na półrocze. Realne 4 proc. i 6 proc. inflacji da 10 proc. nominalnego wzrostu. W związku z tym, że waloryzację liczymy według średniej z tego wzrostu za ostatnie pięć lat, wykonując odpowiednie obliczenia uzyskamy wynik w okolicach 6,6 proc. Będzie więc to waloryzacja rekordowo duża. Z drugiej strony indeks obligacji od 1 czerwca 2021 do dziś spadł już aż o 6,1 proc. – głównie ze względu na szybki wzrost stóp procentowych. Te stopy według większości prognoz mają dalej rosnąć, a nawet jeśli nie będą rosnąć, to też na pewno nie będą w najbliższych miesiącach spadać. Obligacje nie będą więc miały warunków na to, żeby szybko odrobić całość tych strat. W czerwcu 2022 stopa zwrotu będzie więc zapewne dalej na jakimś minusie. A dla nas korzyść z owianego złą sławą przekształcenia sprzed blisko ośmiu lat znowu się powiększy.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.