Zyskać można ponad 100 proc., a ludzie masowo rezygnują. Sprytny jak Polak? Dobre sobie

Około 100 proc. Taką stopę zwrotu w 2020 r. przyniosły Pracownicze Plany Kapitałowe – wynika z opracowania firmy Mercer. Paweł Borys, szef PFR w reakcji na to opracowanie stwierdził: „Jak to się mówi „pieniądze leżą na ulicy”! Schyliło się po nie w ciągu roku już 1,7 mln Polaków”. Instytut Emerytalny dodaje, że nie ma obecnie lepszego i bardziej pewnego systemu oszczędzania niż PPK. Mimo to Polacy nie chcą z nich korzystać, a władza w desperacji rozważa nawet wpisanie PPK do Konstytucji.

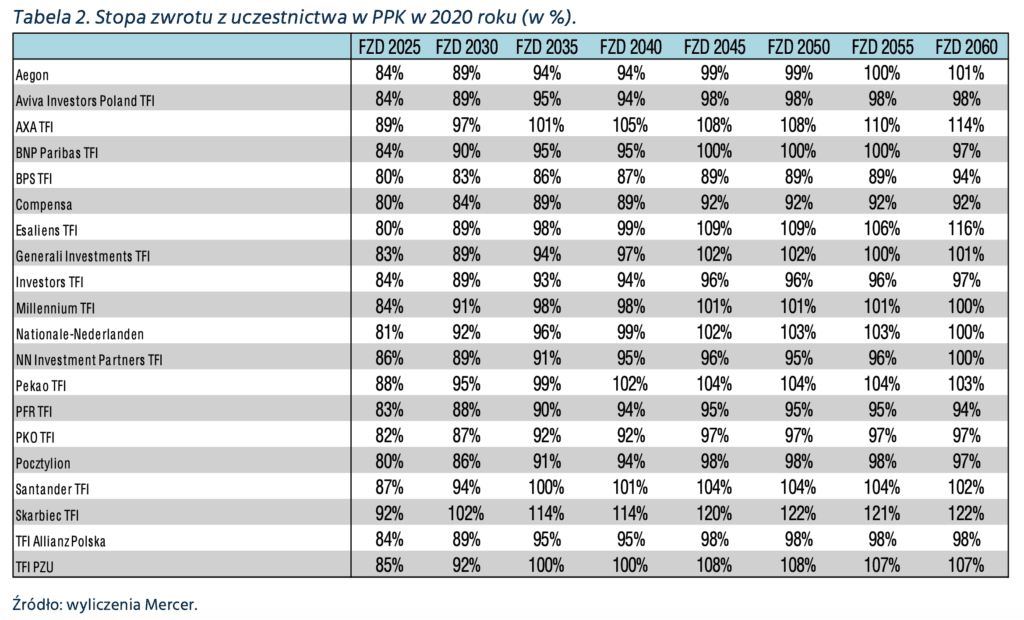

Firma konsultingowa Mercer pokusiła się o dokładne obliczenie, ile zarobili uczestnicy Pracowniczych Planów Kapitałowych w 2020 r. W zależności od daty docelowej funduszu zysk ten wahał się pomiędzy 84 a 101 proc. To dane uśrednione dla wszystkich funduszy.

Gdyby spojrzeć na wyniki poszczególnych funduszy zarządzających, zyski wahały się od 80 do 122 proc.

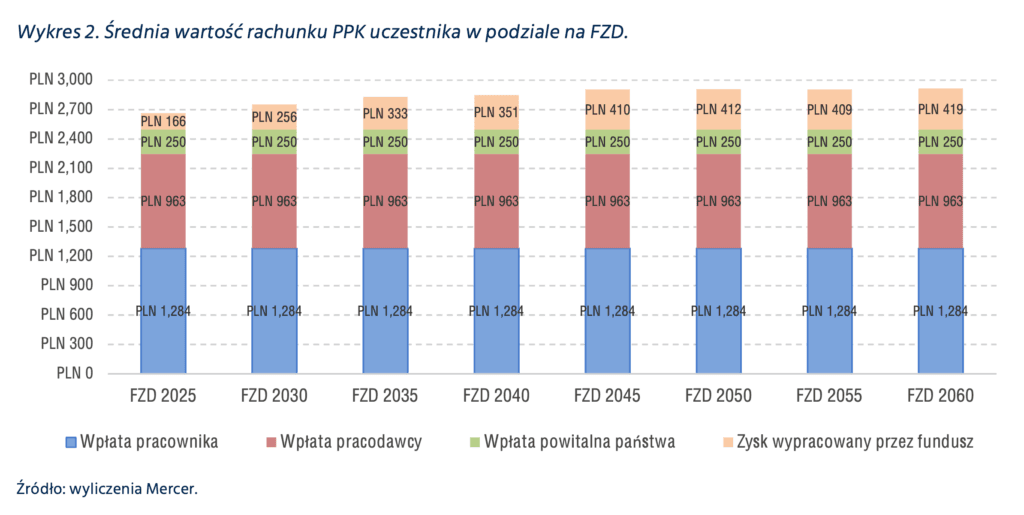

Imponujące, należy jednak od razu wyjaśnić, że nie jest to zysk wypracowany na rynku przez zarządzających PPK, którzy obracają naszymi pieniędzmi. Zysk pracownika liczony jest bowiem w taki sposób, że inwestycją pracownika jest 2 proc. jego wynagrodzenia, które zdecydował się odprowadzać na PPK.

Na jego zysk składa się natomiast:

- wpłata pracodawcy (kolejne 1,5 proc. wynagrodzenia);

- dopłata powitalna państwa - jednorazowo 250 zł;

- zysk (lub ewentualna strata) wypracowana przez zarządzającego PPK;

- od zysku pracownika należy jeszcze odjąć podatek dochody, który liczony jest od 1,5-procentowej wpłaty pracodawcy.

Ile można zarobić na PPK?

Przeciwnicy PPK ripostują, że taka metodologia jest bezsensu, bo wpłata pracodawcy to nie zysk, a gdyby nie PPK mogłaby to być zwyczajna podwyżka dla pracownika. Może i tak, ale czy na pewno każdy by ją dostał? Rachunek dziś wygląda tak, że pracownik inwestuje w PPK 2 proc. swojej pensji, a wszystkie pozostałe pieniądze, które wpływają na jego konto w PPK to jego zysk.

Czym dalsza data docelowa funduszu PPK, tym wyższa średnia stopa zwrotu z inwestycji. Innymi słowy, czym większy udział akcji w FZD, tym większy zysk osiągnął uczestnik (to wszystko pomimo jednej z największych wyprzedaży na giełdach w ostatnich 30 latach, na co wpływ ma oczywiście początkowy okres inwestycji w PPK oraz systematycznie dokonywane wpłaty

– zauważa firma Mercer.

Warto pamiętać, że PPK są produktem o długim horyzoncie inwestycyjnym, dlatego roczne wyniki to zdecydowanie zbyt krótki okres dla ich rzetelnej oceny. Przewidział to nawet ustawodawca, uznając, że w początkowym okresie, kiedy zarządzający dopiero budują portfele inwestycyjne, trudno obiektywnie oceniać ich sukces, więc pozwolił im naliczać wynagrodzenie za osiągnięty wynik (tzw. success fee) dopiero od końca 2021 roku.

Trzeba też wyjaśnić, że Mercer założył, że odprowadzana jest wyłącznie wpłata podstawowa, czyli 3,5 proc. wynagrodzenia brutto (2,0 proc. od pracownika + 1,5 proc. od pracodawcy). Dla uproszczenia przyjęto też, że wynagrodzenie brutto dla wszystkich miesięcy 2020 roku to uśrednione przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw w okresie styczeń-listopad 2020 roku, które wyniosło 5 347,93 zł oraz że wpłata powitalna w wysokości 250 zł zasiliła rachunek PPK uczestnika w kwietniu 2020 r.

„Nie ma obecnie lepszego i bardziej pewnego sposobu oszczędzania”

Podsumowując, PPK to naprawdę dobry interes. W reakcji na te obliczenia natychmiast na Twitterze zareagował Paweł Borys, prezes Polskiego Funduszu Rozwoju:

O ile dość komicznie w ustach szefa PFR brzmią słowa „pieniądze leżą na ulicy”, to Paweł Borys ma rację, pisząc, że warto, by reszta Polaków przekonała się do PPK.

Potwierdza to zresztą również Instytut Emerytalny, pisząc, że PPK to „nie ma obecnie lepszego i bardziej pewnego sposobu oszczędzania” niż PPK.

„Przeciętnie uczestnik PPK, który nie dokonał zwrotu środków w ciągu pierwszego roku uzyskał zwrot 95 proc., a ten, który wypłacił wszystkie środki ma w kieszeni „tylko 50 proc.” więcej niż sam wyłożył plus 23 proc. zapisane dodatkowo na koncie emerytalnym w FUS. Inwestycje na własną rękę przyniosłyby tylko 10,5 proc.”

- pisze Instytut.

„Tak naprawdę ludzie nie powinni mieć dylematu czy uczestniczyć w PPK – dylematem powinno być raczej czy wypłacać sobie co pewien czas środki i kupić podczas promocji typu „ceny bez VAT” np. lodówkę czy komputer za 55 proc. oryginalnej ceny, czy też zachować wszystkie zwolnienia podatkowe i dopłaty z Funduszu Pracy oszczędzając do 60. roku życia by mieć ponad 72 proc. więcej kapitału dzięki dopłatom.”

– uważa Instytut Emerytalny.

Mimo to Polacy wypisują się z PPK na potęgę. Rząd zakładał, że uczestnictwo w PPK będzie na poziomie 75 proc., a więc o wypisaniu się z tego programu zdecyduje jedynie 25 proc. do niego uprawnionych. Tymczasem ostatnie dane PFR pokazują, że po trzech etapach wdrażania tej reformy emerytalnej w PPK postanowiło pozostać zaledwie 30 proc., 70 proc. się z programu wypisało.

Dlaczego?

Klątwa OFE i stracone pokolenie

Bardzo duża cześć odpowiedzi na to pytanie leży w podejściu pracodawcy, szumie informacyjnym i historii OFE. Jeżeli pracodawca pozwolił na szkolenie partycypacja 15 pp w górę. Jeżeli kapitał zagraniczny tez 15 pp w górę. Jak ktoś czyta ze PPK obniży pensje… No i zaufanie po OFE

– wskazuje Paweł Borys.

No właśnie. Polacy nie wybaczyli rządzącym zagarnięcia środków z OFE i to ciąży kolejnej reformie emerytalnej. I nieważne, która opcja polityczna tego dokonała. Zabrali raz, mogą zabrać i drugi.

Rząd o tym doskonale wie, a determinacja, żeby pokazać Polakom, że tym razem nikt im nic nie zabierze jest tak duża, że PiS wpadł nawet na pomysł, by zapisać w konstytucji, że środki w PPK są prywatne, więc nikt nie może ich obywatelowi odebrać.

Pomysł kuriozalny. I prawdopodobnie nieskuteczny. Zagłosować za takim rozwiązaniem musiałaby przynajmniej część opozycji, a ta albo będzie robić na złość, albo będzie się obawiać, że przy tej okazji PiS będzie chciał przeforsować inne legislacyjne niespodzianki.

A jeśli do głosowania dojdzie, ale pomysłu nie uda się jednak przepchnąć? Będzie jeszcze gorzej, bo Polacy pomyślą: nie chcą nam zagwarantować, że to nasze pieniądze, więc na pewno coś kombinują.

I to by było na tyle, jeśli chodzi o skuteczny powszechny system emerytalny. Przynajmniej jedno pokolenie jest stracone. Kolejne, po upływie czasu zapomni o tym, co zrobiono z OFE, a w dodatku przekona się, że PPK to rzeczywiście doskonałe rozwiązanie przynoszące duże korzyści. Nie pozostaje nic tylko czekać.