Mamy poważny problem z giełdą. Wszyscy dokoła rosną, a w Warszawie jakiś dramat

Zabawne, że od pewnego czasu nikt nie podaje wartości jeszcze parę lat temu popularnego aczkolwiek nieoficjalnego indeksu WIG-PiS. Możemy za to codziennie obserwować indeksy oficjalne. Na przykład patrzeć na to, jak WIG20 spada do poziomu najniższego od 35 miesięcy. Zrobił tak w tym tygodniu.

Fot. Beax/Wikikpedia.org/CC BY-SA 3.0

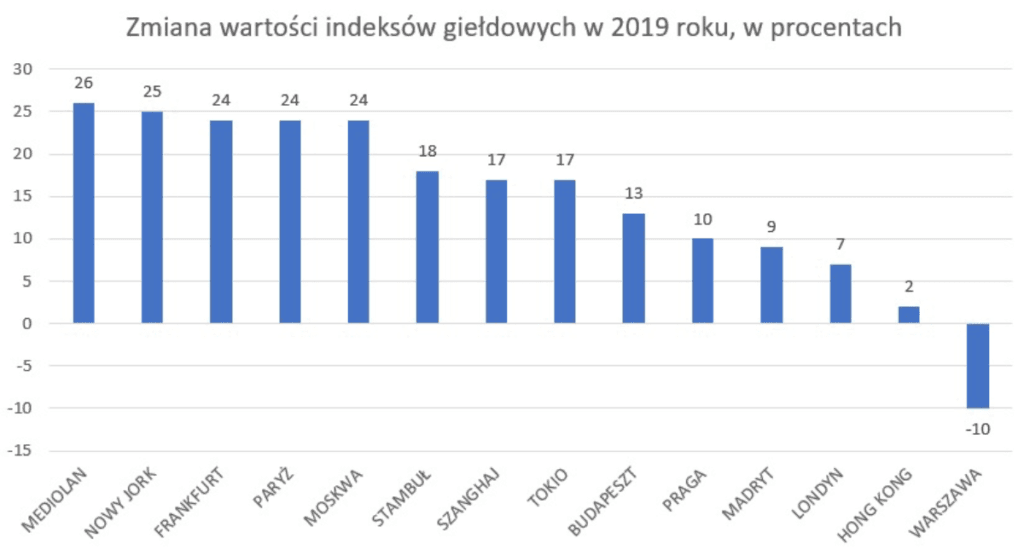

Zleciał najniżej od stycznia 2017 roku. Od początku tego roku spadł o 9,8 proc. co raczej wyklucza zakończenie całego roku na plusie. W tym samym czasie niemiecki DAX urósł o 24 proc., a amerykański S&P500 o 25 proc.. Moskwa i Paryż także urosły o 24 proc., a Mediolan o 26 proc. Giełda w Szanghaju poszła w górę w tym roku o 17 proc., dokładnie ten sam wynik jest w Tokio. Madryt zaliczył wzrost o 9 proc. Nawet Londyn pochłonięty sporem o brexit dorobił się wzrostu o 7 proc., a pogrążony w chaosie Hong Kong urósł o 2,3 procent.

Polska giełda wypada też fatalnie w porównaniu z rynkami naszego regionu. Indeks giełdowy w Budapeszcie poszedł w tym roku w górę o 13 proc, w Pradze giełda urosła o 10 proc., a w Stambule o 18 proc. Jakby nie patrzeć i do kogo by się nie porównać – jesteśmy w tym roku wyjątkowi. Wyjątkowo beznadziejni.

Spółki skarbu państwa szukają dna

Wspomniałem o WIG-PiS, bo szukając przyczyn takiego stanu rzeczy PiS jest pierwszym i najprostszym skojarzeniem. W indeksie WIG20 aż 11 spółek kontrolowanych jest przez Skarb Państwa. Oto ich tegoroczne osiągnięcia:

- KGHM +5,5%

- Grupa Lotos -5,7%

- Pekao SA -13,8%

- PKO BP -14,6%

- PZU -15,3%

- PGE -16,1%

- Tauron -21,5%

- PKN Orlen -25,1%

- PGNiG -40,1%

- Alior Bank -46,9%

- Jastrzębska Spółka Węglowa -69,6%

Średnio spółka nadzorowana przez rząd straciła na giełdzie od początku roku prawie 24 procent. Z kolei w pierwszej szóstce najlepszych spółek w tym roku (CD Projekt, Play, Orange PL, Dino, Cyfrowy Polsat i LPP) nie ma ani jednej firmy kontrolowanej przez państwo. Stąd skojarzenia są oczywiste. I generalnie nie zamierzam ich teraz tu obalać.

Jednak kiedy spojrzy się głębiej, widać coś jeszcze, co może martwić bardziej niż zły wpływ polityków na giełdę (bo tu można się chociaż łudzić, że jak się wymieni polityków, to i wpływ się zmieni – na lepsze).

Jedenaście kontrolowanych przez rząd spółek ma w indeksie WIG20 udział, sięgający aż 65 procent. Ale warto też zauważyć, że sektor bankowy ma w nim 41 procent. Też sporo (a w tym sektorze w WIG20 mamy też zupełnie prywatne Santander i mBank). Z kolei sektor energetyczny w połączeniu z paliwowym to około 25 proc. indeksu.

Energetyczno-bankowy miks

Możliwe, że nasz WIG20 wygląda tak fatalnie przez swoją fatalną strukturę. Polskie firmy energetyczne tracą na wartości, bo cały polski system energetyczny jest oparty na węglu, który z roku na rok staje się coraz bardziej nieopłacalny. Nie ma ani na polskiej giełdzie, ani w ogóle w Polsce żadnej dużej spółki energetycznej, która koncentrowałaby się na coraz bardziej opłacalnych odnawialnych źródłach energii. Oczywiście sporo tutaj odpowiedzialności rządu, który prowadzi w tej kwestii politykę dość mało optymalną, delikatnie mówiąc, ale czy inni politycy byliby w stanie zmienić rzeczywistość na tyle szybko, aby wartość siedzących po uszy w węglu firm energetycznych rosła zamiast spadać? Narrację, priorytety i akcenty można zmienić szybko, ale aby gigawatów z wiatru było więcej niż tych z węgla, potrzeba trochę czasu i pieniędzy. Zresztą nie tylko o węgiel tutaj chodzi. Nie jestem do końca pewien, czy biznes polegający na przerabianiu ropy w rafineriach to w dłuższym terminie taki świetny interes. Albo handel gazem, który wraz ze wzrostem popularności źródeł odnawialnych pewnie będzie na świecie coraz tańszy, a nie coraz droższy. Może to, że taki PGNiG czy Orlen tak wyraźnie tracą na wartości, to wpływ czegoś bardziej długoterminowego i poważniejszego niż tylko to, kto akurat teraz rządzi.

A banki? Czy one w ogóle będą w stanie zyskiwać na wartości przy nierozwiązanym prawnie problemem kredytów frankowych? Albo może nawet problemie rozwiązanym, tyle że na niekorzyść tych banków? Ale nawet kiedy już wszyscy będziemy mieli te CHF-y za sobą, to czy będzie to sektor tak rentowny jak kiedyś? Przy rekordowo niskich stopach procentowych i znikomych szansach na to, aby w przewidywalnym czasie poszły w górę? Obawiam się, że fatalne notowania banków na giełdzie to też problem znacznie bardziej fundamentalny niż tylko to, że kontroluje je PiS. PKO BP spadł w tym roku o 14 procent, ale prywatny mBank spadł o 13. A Santander Bank Polska aż o 25 procent.

Oczywiście na to wszystko nakłada się absolutnie koszmarna polityka informacyjna rządu, który wprowadza dodatkową niepewność obniżającą wartość spółek, a z drugiej strony demonstracyjnie pokazuje jak bardzo w nosie ma wszystkich inwestorów indywidualnych, których interes jest regularnie pomijany przy podejmowaniu kolejnych decyzji typu „Orlen odkupi akcje Energi po 7 zł za sztukę i to nic, że kilka lat temu te same akcje sprzedawano tym ludziom po 17 zł, promując „akcjonariat obywatelski”. Analitycy już spekulują, kto za chwilę może przejąć Taurona. Może KGHM, a może Enea, a może jakaś inna spółka pod kontrolą państwa. Rynek nie lubi być zaskakiwany i nie lubi chaosu, a my ze strony Skarbu Państwa od paru lat mamy i jedno i drugie.

To dopiero początek problemów

Obawiam się, że na dłuższą metę ta fatalna, bankowo-węglowa struktura WIG20 stanie się dla polskiego rynku kapitałowego jeszcze większym problemem. Tym bardziej, że trudno powiedzieć, jak ją zmienić. Dużych prywatnych firm z sukcesami, takich jak CD Projekt, nie mamy za dużo i zazwyczaj nie muszą one wchodzić na giełdę, żeby się rozwijać. Jak się rozejrzymy po polskiej gospodarce w poszukiwaniu miejsc, gdzie mamy ewidentną hossę, to znajdziemy przede wszystkim sektory zarabiające na konsumpcji, gdzie prawie wszystkie sieci detaliczne są zagraniczne i notowane na giełdach gdzie indziej (Tesco w Londynie, Jeronimo Martins w Lizbonie itd.). Świetnie w Polsce rośnie sektor usług eksportowych, który też rozwijany jest głównie przez firmy zagraniczne. Mamy oczywiście świetną koniunkturę w nieruchomościach, ale to rynek rozdrobniony, a deweloperzy notowani na warszawskiej giełdzie jakoś rekordów notowań nie biją. Nieruchomości komercyjne – to też kapitał zagraniczny. Firmy innowacyjne – ale jakie firmy innowacyjne? Generalnie usługi – to głównie firmy małe i lokalne, gdzie im wchodzić na giełdę. Tam jednak królują finanse i przemysł. Z różnych przyczyn i tu i tu mamy problemy fundamentalne.

Teoretycznie można zakładać, że sporo na polskiej giełdzie mogłaby pozmieniać prywatyzacja. Ale w dzisiejszych czasach to pomysł tak egzotyczny, że aż mi się nie chce marnować czasu na pisanie o nim. A poza tym, czy polskie państwo kontroluje dziś jakąś chociaż jedną naprawdę fajną, atrakcyjną spółkę, która mogłaby zmienić jakościowo wygląd i strukturę WIG20?

Trudno więc się dziwić, że WIG20 akurat spadł najniżej od prawie trzech lat. Obawiam się, że to symptom problemów, które mogą być trudne do rozwiązania.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.