Polacy uciekają z banków i inwestują grube miliardy, ale nie są tacy sprytni, jak im się wydaje

Rzadko mamy okazję tak wyraźnie obserwować, jak działają w gospodarce zerowe stopy procentowe. Dwa osobne raporty dotyczące stycznia, które ukazały się w ostatnich dniach pokazują to bardzo wyraźnie.

Fot. Karolina Grabowska z Pexels

Z pierwszego wynika, że w pierwszym miesiącu tego roku wpłaciliśmy do funduszy inwestycyjnych 4,8 mld zł netto. Ta kwota to efekt odejmowania tego, co z funduszy wypłaciliśmy, od tego, co tam wpłaciliśmy.

Z drugiego raportu wynika, że w tym samym styczniu na zakup obligacji detalicznych Skarbu Państwa wydaliśmy 3,1 mld zł, co łącznie to daje strumień blisko 8 mld zł, które ulokowaliśmy, tak żeby dawały nam jakąś korzyść. To jest sporo pieniędzy. Napływ blisko 5 mld zł do funduszy to trzeci najlepszy wynik w dość długiej już przecież historii funduszy w Polsce. To jednocześnie najlepszy miesięczny wynik od ośmiu lat. Z kolei ponad 3 mld zł w ciągu miesiąca w obligacjach detalicznych udało nam się ulokować dopiero drugi raz. A pierwszy raz był wyjątkowy, więc tak naprawdę nie powinien się liczyć. Ten wyjątek polegał na tym, że w kwietniu 2020 roku rząd w trakcie miesiąca poinformował, że od maja obniża oprocentowanie tych obligacji. Do końca kwietnia wszystko zostawało bez zmian, ludzie więc ruszyli tłumnie, aby wykorzystać okazję, która za chwilę zniknie, i właśnie przez to wtedy wynik miesięczny był powyżej 5 mld zł i zapewne jeszcze długo nie zostanie pobity. Wśród wszystkich pozostałych zwykłych miesięcy styczeń 2021 na rynku obligacji detalicznych był najlepszy.

To przez stopy procentowe

Można się domyślać, że przynajmniej część tych kwot wypłynęła z lokat bankowych, które od dawna są oprocentowane poniżej stopy inflacji. Od wiosny, kiedy to NBP w reakcji na recesję wywołaną pandemią koronawirusa obniżył stopy procentowe prawie do zera, nie ma żadnych szans na osiągnięcie na nich jakiegokolwiek realnego zysku.

W 2020 roku z lokat bankowych zniknęło ponad 114,5 mld złotych, z czego gospodarstwa domowe wyciągnęły ponad 87 mld zł. Z tego tylko w grudniu prawie 3,6 mld zł. Oczywiście nie ma tu prostych zależności, pieniądze z lokat rozlewają się bowiem w różnych kierunkach, a z drugiej strony środki z rządowych tarcz antykryzysowych finansowanych długiem powodują, że depozytów na żądanie w bankach jest i tak coraz więcej, a nie coraz mniej. Można z pewnością założyć, że odpływy miliardów złotych z lokat bankowych i napływy miliardów złotych do funduszy inwestycyjnych i na rynek obligacji detalicznych mają ze sobą wiele wspólnego.

Inflacja w Polsce jakoś nie chce spaść choćby poniżej dwóch procent rocznie, co zapewne dodatkowo motywuje niezadowolonych posiadaczy lokat do bardziej aktywnego poszukiwania bardziej rentownych miejsc dla swojego kapitału. Swoją drogą w przypadku obligacji detalicznych wciąż dużą popularnością cieszą się właśnie te chroniące przed inflacją. Chodzi o papiery czteroletnie, których oprocentowanie w czasie drugiego, trzeciego i czwartego roku wynosi 0,75 proc. plus roczny wskaźnik inflacji. Niezależnie od tego, jak wysoko ona urośnie, ich posiadacze zawsze zarobią trochę więcej. Minusem tych obligacji jest to, że w pierwszym roku oszczędzania oprocentowanie jest stałe i wynosi tylko 1,3 proc. czyli dzisiaj wyraźnie poniżej inflacji (którą mamy na poziomie 2,7 proc.)

Co ciekawe, jeszcze większym zainteresowaniem w styczniu cieszyły się obligacje trzymiesięczne, oprocentowane tylko na 0,5 proc. w skali roku. Wydaliśmy na nie ponad 1,5 mld zł. Pomimo tego, że pół procent w skali roku po trzech miesiącach daje zaledwie jakieś 0,12 proc. zysku, od którego jeszcze potem trzeba zapłacić podatek. To są naprawdę znikome korzyści, a mimo to przyciągają kapitał.

To nie tylko przez niskie stopy

Istnieje jeszcze jeden powód, dla którego widzimy tak duże przepływy kapitału na rynku akurat w styczniu. Ten powód to właśnie styczeń, czyli początek roku. Wtedy sporo instytucji finansowych dysponuje nowymi budżetami, znów można wykorzystywać roczne limity, bo zmienił się rok. Dobrze to widać na przykładzie IKE albo IKZE, czyli dobrowolnych form oszczędzania na emeryturę w Polsce. Każdy może sobie takie konto założyć i za jego pośrednictwem lokować kapitał w różnych segmentach rynku finansowego. Jednak i IKE i IKZE mają roczne limity wpłat, można więc założyć, że przynajmniej część posiadaczy tych kont wykorzystuje te limity w ciągu roku, a potem musi czekać do kolejnego stycznia, aby znów móc tam włożyć jakieś pieniądze. Kiedy styczeń nadchodzi zaczynają się przelewy. Kiedy wykonuje je tysiące oszczędzających, wtedy może się to przełożyć na sytuację na rynku. Stąd między innymi często spotykany na giełdach tak zwany „efekt stycznia”, polegający na tym, że w pierwszym miesiącu roku akcje zwykle drożeją. Jest on znany na całym świecie.

A skoro już mowa o świecie, to warto zauważyć, że tam też mamy ostatnio do czynienia z rekordowymi przepływami kapitału w stronę funduszy.

Unikamy ryzyka, a Amerykanie nie

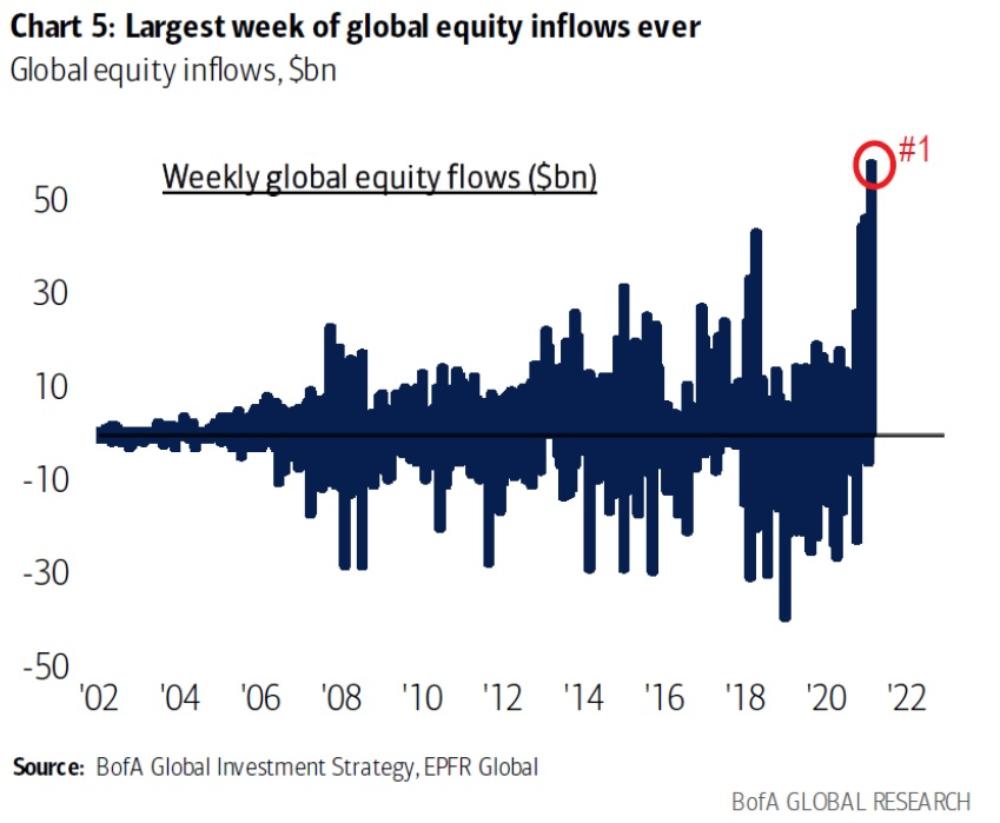

Do funduszy inwestujących w akcje na całym świecie napłynęło w ubiegłym tygodniu aż 58 mld dolarów. Taka kwota jest nowym rekordem – podał Bank of America, który wraz z firmą EPFR Global zbiera i co tydzień publikuje dane o przepływach kapitału pomiędzy funduszami.

Inwestorzy zainteresowani są głównie rynkiem amerykańskim. Aż 36 mld dolarów ze wspomnianych 58 mld poszło w fundusze akcji notowanych na giełdach w USA. Do tych, które inwestują na rynkach wschodzących, czyli między innymi w Polsce, trafiło 5,4 mld dolarów, a do tych skupionych na dojrzałych rynkach europejskich tylko 600 mln dolarów. W przekroju sektorowym najwięcej kasy 5,4 mld dolarów trafiło do funduszy koncentrujących się na spółkach technologicznych. W świetle tych informacji łatwo zrozumieć dlaczego amerykański indeks Nasdaq grupujący właśnie takie spółki w ostatnich tygodniach co chwilę bije rekordy wszech czasów.

W tym samym czasie do funduszy obligacji napłynęło 13 mld dolarów, a z funduszy rynku pieniężnego odpłynęło blisko 11 mld dolarów.

Widać wyraźnie, że na tle świata wyróżniamy się niechęcią do podwyższonego ryzyka związanego z akcjami i giełdą. U nas kapitał płynie głównie w stronę obligacji, czyli inwestycji teoretycznie bezpiecznych, na pewno wiążących się z niższym ryzykiem. W styczniowe ulokowaliśmy w detalicznych 3,1 mld zł plus ze wspomnianej puli 4,8 mld zł, które trafiły do TFI, do obligacyjnych poszło aż 3,2 mld zł. Razem 6,3 mld zł. W jeden miesiąc.

Rekordowo niskie stopy procentowe skutecznie zniechęcają nas do lokat terminowych w bankach, ale drugiej strony niespecjalnie zachęcają nas do podjęcia jakiegoś większego ryzyka rynkowego. Od strony finansowej pozostajemy konserwatystami.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.