Podatek estoński, czyli inwestujesz, państwu nie oddajesz nic. Będziemy mieć boom jak Estonia?

O wprowadzeniu estońskiego CIT-u mówiło się w Polsce od lat. Przed wyborami prezydenckimi projekt nabrał jednak rozpędu i resort finansów obiecuje, że polskie firmy skorzystają z niego już w przyszły roku. Eksperci są jednomyślni – to bardzo dobra inicjatywa rządu.

Chcemy, by estoński CIT obowiązywał od 1 stycznia 2021 r. – deklaruje minister finansów Tadeusz Kościński. Projekt ustawy trafi do konsultacji wewnętrznych w czerwcu lub lipcu tego roku.

Rząd chce w ten sposób pobudzić kulejącą w kraju stopę inwestycji. Forum Obywatelskiego Rozwoju policzyło, że inwestycje gospodarstw domowych i przedsiębiorstw w relacji do PKB spadły do 17,5 proc, najniższego poziomu od 1995 r. Tymczasem, według planu Morawieckiego, w tym roku stopa inwestycji miała wynieść 25 proc. Odpowiedzią na tę zapaść ma być właśnie estoński CIT.

Czym jest estoński CIT?

W największym skrócie – to koncepcja zakładająca, że firma nie musi płacić podatku dochodowego, jeżeli zainwestuje swój zysk w dalszy rozwój. Danina na rzecz państwa jest naliczana dopiero w momencie, w którym przedsiębiorcy decydują się na wypłacenie zysku w formie dywidendy.

Po raz pierwszy taki sposób na pobudzenie inwestycji został przetestowany przez Estończyków 20 lat temu. Nad ich reformą czuwali m.in. amerykańscy eksperci finansowani przez USAID. Przez pierwsze lata po wprowadzeniu CIT w tej formule dochody państwa z tytułu daniny drastycznie spadły, by z czasem wrócić do poziomu porównywalnego z czasami sprzed reformy.

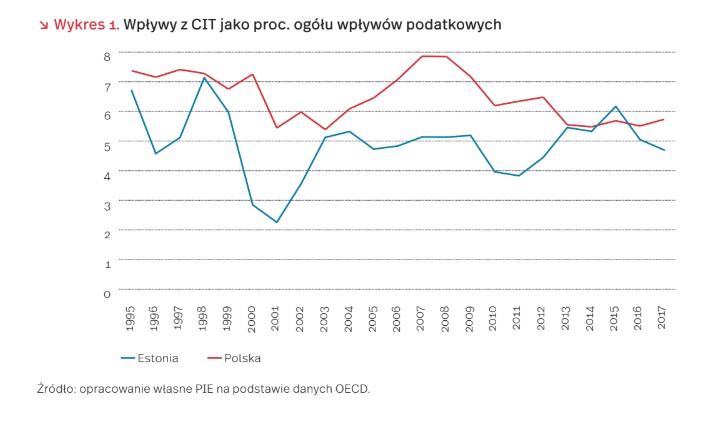

„Obecnie udział wpływów z podatku CIT w ogóle wpływów podatkowych w Estonii nie odbiega od poziomów obserwowanych w innych rozwiniętych systemach podatkowych” – analizował Polski Instytut Ekonomiczny.

Wpływy z CIT w Estonii stanowiły w latach 2015-2017 średnio 5,3 proc. ogółu wpływów podatkowych. W tym samym czasie w Polsce podatek ten zapewniał 5,6 proc. wpływów do budżetu.

Dzięki wprowadzeniu nowego modelu CIT bałtycki kraj zaliczył za to nieprawdopodobny wzrost inwestycji.

„W latach 1999-2018 średnia stopa inwestycji w Estonii wynosiła 29,5 proc. PKB, w Polsce 21,3 proc., a w UE28 – 21,3 proc. Była rekordowa na tle innych krajów Unii, co napędzało szybki wzrost gospodarczy – w pierwszym roku reformy wynosił 10,6 proc., a w kolejnych latach utrzymywał się na wysokim poziomie” – wskazuje PIE.

Śladem Estończyków poszli m.in. Gruzini i Łotysze. Ślady tego rozwiązania są też widoczne w Szwecji i w Niemczech.

Eksperci zachwyceni

Wprowadzenia estońskiego CIT-u przedsiębiorcy i eksperci domagali się od lat. Po zapowiedziach złożonych przez premiera Morawieckiego przez Polskę przeszedł więc cichy szmer: Nareszcie.

To bardzo dobry pomysł. Likwiduje podwójne opodatkowanie zysków na poziomie firmy i udziałowców. Dzisiaj spółki płacą najpierw CIT, a potem podatek od dywidendy. Wprowadzenie estońskiego CIT-u rozwiąże ten problem

– komentuje dla Bizblog.pl dr Arkadiusz Sieroń, członek Zarządu Instytutu Misesa.

Wykładowca Uniwersytetu Wrocławskiego wskazuje jednak na zagrożenie wynikające ze spadku dochodów państwa. MF szacuje, że wprowadzenie estońskiego CIT-u będzie kosztowało budżet ok. 5 mld zł.

Budżet i tak jest obciążony dodatkowymi wydatkami wynikającymi m.in. z pandemii koronawirusa. Do tego dochodzą spadające wpływy budżetowe i widmo recesji. Reformie powinny towarzyszyć redukcje wydatków, by nie zwiększył się deficyt wydatków publicznych

- przestrzega.

Z drugiej strony, dodaje, poprawi się sytuacja firm. - Pieniądze zostaną w kieszeniach przedsiębiorców. Przesunięcie wypłaty podatku jest w pewnym sensie lepsze niż tarcza antykryzysowa – przekonuje.

Podobnego zdania jest dr Aleksander Łaszek, główny ekonomista FOR.

„Szkoda, że tak późno(…) Sam pomysł estońskiego CIT jest rozwiązaniem korzystnym. W ostatniej kampanii parlamentarnej rozwiązanie to proponowało PO, więc dobrze, że Premier sięga po korzystne rozwiązania proponowane też przez konkurencję” – komentuje.

Ekonomista FOR wytyka jednocześnie ekipie rządzącej, że nowe pomysły nie przysłonią innych problemów wywołanych przez jej politykę - rosnących obciążeń biurokratycznych.

„Nawet w tej chwili, mówiąc o dobrych warunkach do inwestowania na różnym etapie przygotowań, są nowe daniny: od podatku cukrowego, przez różne wersje cyfrowego po podatek od handlu. Nie wiadomo też co z wcześniej zapowiedzianym ozusowaniem umów cywilnoprawnych” – wylicza.

Zmiana zapowiadana przez rząd co do zasady jest zdecydowanie pozytywna dla objętych nią firm, ponieważ nie tylko obniża wysokość opodatkowania, ale też zachęca polskie firmy do kumulowania kapitału oraz upraszcza sposób rozliczania podatków – uważa za to Dariusz Bednarski, Partner Zarządzający w Grant Thornton.

Zdaniem Bednarskiego wadą programu jest jednak mocno ograniczony dostęp. Choć z rozwiązania ma skorzystać ok. 200 tys. spółek, dla wielu podatników będzie one poza zasięgiem. Do tej drugiej grupy wliczają się osoby fizyczne prowadzące działalność gospodarczą, wspólnicy spółek osobowych albo startupy wspomagające się finansowaniem od funduszy inwestycyjnych.

Przykładowo, wyobraźmy sobie 3 firmy prowadzące bardzo podobną działalność, z których jedna w grupie kapitałowej, inna w formie spółki komandytowej, a jeszcze inna jest spółką, w której właścicielami są osoby fizyczne i nie ma udziałów w innych spółkach. Tylko ta trzecia będzie korzystała z preferencji, w związku z czym będzie bardziej konkurencyjna niż dwie pozostałe

– wskazuje zagrożenie ekspert Grant Thornton.

Estoński CIT – dla kogo?

Podatek jest przeznaczony dla spółek kapitałowych, w których wspólnikami są osoby fizyczne. Firma musi zatrudniać (poza udziałowcami) co najmniej 3 osoby, a jej roczne przychody nie mogą przekroczyć 50 mln zł. Spółki nie mogą posiadać udziałów w innych podmiotach, a ich przychody pasywne nie mogą przekraczać przychodów z działalności operacyjnej.

Przedsiębiorcy będą mogli wybierać taki sposób opodatkowania na 4 lata, a potem przedłużać go na kolejne 4-letnie okresy. Warunkiem jest jednak spełnienie powyższych warunków w ostatnim roku, w którym podatnik korzysta z tego rozwiązania.

W polskim wydaniu estoński CIT będzie dostępny w dwóch wariantach. Pierwszy z nich to pełny model opodatkowania dystrybuowanych przez spółkę dochodów – jak w Estonii. Drugi pozwala zaliczać odpisy na rachunek inwestycyjny do kosztów uzyskania przychodu.

To jednak tylko zapowiedzi. Ostateczny kształt projektu może się od nich różnić.

Z ostateczną oceną należy wstrzymać się do momentu ogłoszenia projektu ustawy. Może się okazać, że, jak zwykle, „diabeł tkwi w szczegółach”

– zastrzega Sieroń.