PKO BP i Pekao podnoszą oprocentowanie lokat. To fascynująca wiadomość. Oto co może się za nią kryć

Mylą się ci, którzy uważają, że informacje związane z gospodarką nie mogą być sensacyjne i interesujące. Czy nie jest bowiem sensacją to, że PKO BP i Pekao, dwa spośród największych banków w Polsce, ogłosiły, że podnoszą oprocentowanie lokat?

Oczywiście wzrost oprocentowania lokat powinien być normalnością w czasach, w których stopy procentowe idą w górę, prawda? Z tego, że regularnie rośnie oprocentowanie kredytów nikt nie robi dziś sensacji. Być może dlatego, że to się faktycznie dzieje regularnie, a wyższe oprocentowanie lokat to wciąż rzadkość.

Warto też zauważyć, że kiedy premier Morawiecki przypuszczał swój medialny atak na występującą w roli złego wilka stawkę WIBOR, rozpoczynając malowniczą walkę o niższe raty dla kredytobiorców w potrzebie, w kwestii wysokości depozytów w bankach ograniczył się jedynie do apelu. Kwestie kredytowe być może doczekają się jakiejś regulacji ustawowej, ale depozyty nie. Premier był kiedyś prezesem banku komercyjnego, więc wie, jak to działa.

Niestety banki nie mają obowiązku podnoszenia oprocentowania depozytów, czy tez lokat terminowych. Nie mają też obowiązku utrzymywania tych parametrów w jakiejś mniej więcej stałej odległości od oprocentowania kredytów. Wcale nie muszą tego robić, zwłaszcza jeśli nie znajdują dla tego ekonomicznego ani biznesowego uzasadnienia. Tak dzieje się właśnie teraz. Banki generalnie nie podnoszą oprocentowania lokat, ponieważ nie starają się o nasze pieniądze, ponieważ ich nie potrzebują. Co więcej – kiedy je zdobędą, będą musiały nawet zapłacić od nich podatek bankowy.

Dlaczego ich nie potrzebują? To jest dość zasadnicza kwestia związana z tym po co w ogóle depozyty są w banku. Dość popularny jest wciąż pogląd, zgodnie z którym udzielając kredytów, banki wypożyczają zgromadzone wcześniej depozyty. W tej koncepcji depozyty są kluczowe, bo bez nich bank nie mógłby w ogóle funkcjonować, nie miałby czego wypożyczać i nie miałby na czym zarabiać. Ta koncepcja jest kompletnie fałszywa, a bank w rzeczywistości działa inaczej.

Depozyty nie mają tu nic do rzeczy

Aby udzielić kredytu bank musi jedynie ustalić, że klient, który go dostanie, spełnia odpowiednie warunki, po czym kredyt jest wypłacany. A kiedy trafia na rachunek klienta, po jego stronie powstaje depozyt, którego wcześniej tam nie było. I nie są to pieniądze, które ktoś inny przyniósł do banku, a bank je właśnie wypożyczył. To są zupełnie nowe pieniądze, które powstały dzięki decyzji banku o przyznaniu kredytu. Czyli depozyty powstają dzięki kredytom, a nie odwrotnie. Banki w tej działalności są ograniczone wielkością kapitałów – relacja kredytów, a także innych aktywów w banku do kapitałów nie może przekraczać pewnych limitów.

Depozyty jednak w tej sprawie nie mają nic do rzeczy. Na dobrą sprawę mogłoby ich w ogóle nie być, gdyby tylko bank na ich miejsce miał jakieś inne pasywa, czyli albo więcej własnego kapitału, albo pieniądze pożyczone z innych źródeł, ponieważ z zasad księgowości wiadomo, że aktywa zawsze równają się pasywom, więc bank, gdy udziela 10 mld zł kredytów, to z drugiej strony bilansu też musi mieć 10 mld zł w takiej czy innej postaci. Tyle że jeśli kredyty automatycznie tworzą depozyty, to w ten sposób sprawa jest załatwiona, dopóki ktoś tych depozytów nie wyjmie z polskiego systemu bankowego, transferując za granicę,albo wypłacając w formie gotówki z bankomatu. Dopiero wtedy powstaje zapotrzebowanie na depozyty w bankach.

W Polsce mamy jednak do czynienia z przeciwieństwem tej sytuacji. Wartość depozytów nie równa się wartości kredytów nie tylko dlatego, że depozyty mogą z systemu wyciec, ale także dlatego, że może być ich znacznie więcej niż kredytów. Ludzie mogą na przykład zarobić gdzieś kasę w formie papierowej gotówki, po czym wpłacić ją na konto przez wpłatomat – ale to zwykle dzieje się na małą skalę. Prawdziwie poważnym dostarczycielem dodatkowych depozytów w systemie jest rząd.

Oto dlaczego banki nie chcą brać pieniędzy od Polaków

Dzieje się to w ten sposób: załóżmy, że rząd chce zwiększyć wydatki. W tym celu emituje dług, czyli obligacje. Czyli tak naprawdę kreuje coś z powietrza. Nie są to pieniądze, tak jak w banku w momencie udzielania kredytu, ale aktywa finansowe. Rząd po prostu mówi:

Oto wyemitowałem obligacje i są one warte 10 mld zł

Po czym sprzedaje obligacje najczęściej bankom za 10 mld zł. Banki płacą gotówką (jak jej nie mają, to nie kupują obligacji, ale zakładamy, że mają, bo zwykle tak jest). W efekcie po stronie banku ubywa 10 mld zł gotówki i przybywa 10 mld zł w postaci obligacji, więc łączna wartość aktywów banku się nie zmienia. Zmieniła się tylko ich struktura.

Po stronie rządu pojawiło się za to 10 mld zł, których wcześniej nie miał. Teraz może więc je wydać. Niezależnie od tego, na co je wyda: czy na emerytury, czy na jakieś subwencje oświatowe, czy inne dotacje, czy zasiłki, prawie zawsze robi to w formie przelewów na rachunki beneficjentów.

Wypłacanie świadczeń od państwa ludziom w formie gotówki, którą przynosi listonosz należy dziś już naprawdę do rzadkości. Jeśli więc w większości przypadków polega to na przelewach, to ich efektem końcowym jest więcej pieniędzy na kontach tych wszystkich ludzi i firm, którzy dostali jakąś kasę od rządu – a więcej pieniędzy na kontach to więcej depozytów. I nie są one związane z żadnymi kredytami bankowymi, ich źródłem jest kreacja aktywów finansowych przez rząd, który stworzył, a następnie sprzedał obligacje.

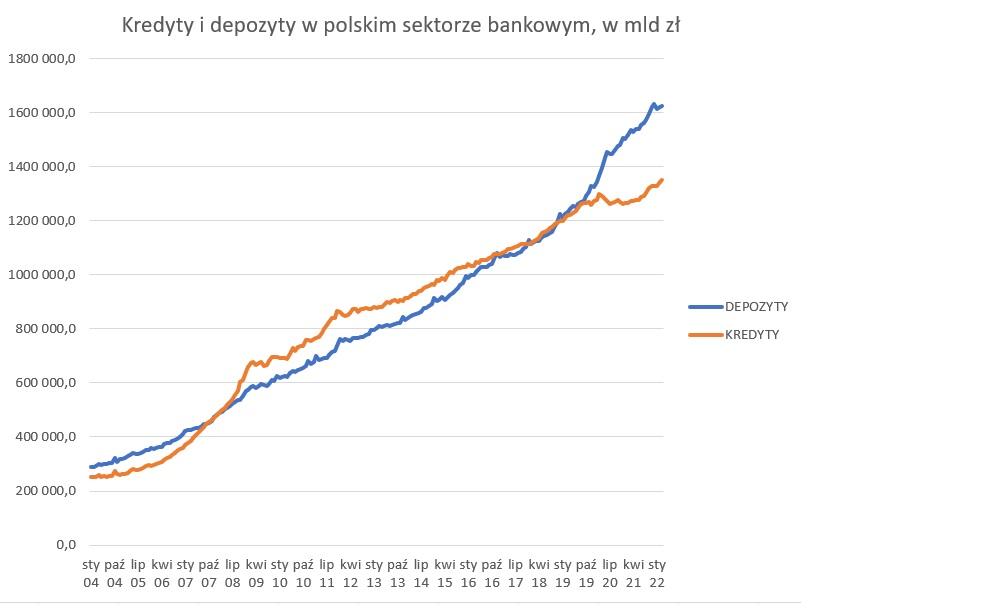

I to jest główny powód dla którego dziś banki w Polsce nie chcą naszych depozytów, a już na pewno nie zamierzają za nie więcej płacić. Rząd w 2020 roku, ratując gospodarkę przed zapaścią wywołaną pandemią, wpompował za pomocą tarcz antykryzysowych około 150 mld zł, które osiadły w systemie pod postacią nowych depozytów i są tam do dzisiaj. Dlatego banki mają ich pod korek, jest ich o blisko 300 mld zł więcej niż kredytów, bo generalnie akcja kredytowa w czasie pandemii, a dzisiaj dodatkowo wojny kręci się średnio.

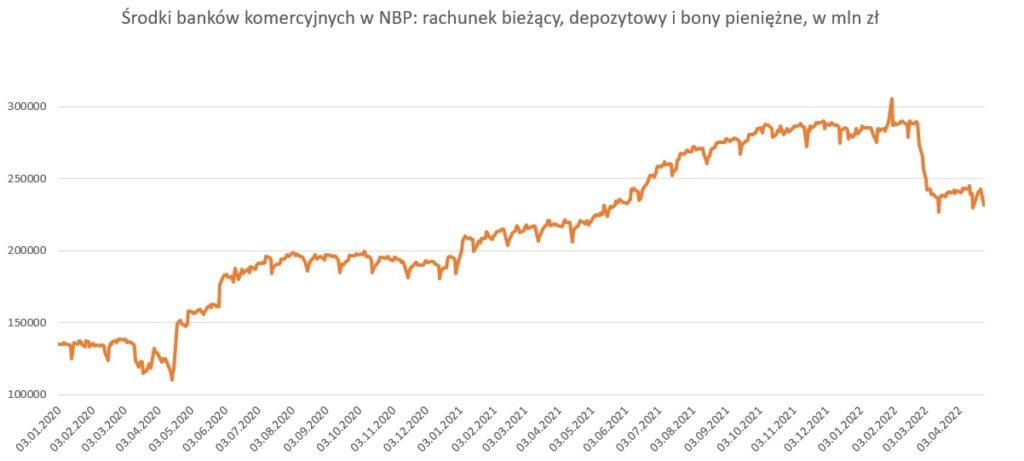

Banki z braku innych pomysłów i możliwości trzymają nadwyżki pieniędzy na rachunkach w NBP – mają tam obecnie ponad 230 mld złotych. To i tak o 50 mld mniej niż dwa miesiące temu, bo w pierwszych dniach po napaści Rosji na Ukrainę właśnie tyle wypłaciliśmy w strachu z bankomatów, co świetnie widać na wykresie poniżej. Ale 230 mld zł, które wciąż leżą w NBP to wciąż o 100 mld więcej niż przed pandemią.

Dlaczego PKO BP i Pekao SA podnoszą oprocentowanie depozytów, tak jakby chciały mieć ich więcej? Uzasadnienia ekonomicznego, ani biznesowego nie ma tu żadnego. Podejrzewam natomiast, że występują tu powody polityczne, bo to akurat banki pod kontrolą rządu i partii. Jeśli temat rażąco niskiego oprocentowania depozytów, które nie rośnie tak jak oprocentowanie kredytów robi się ryzykowny politycznie dla władzy, to ta próbuje tę sytuacje zmienić, tym bardziej, że poniekąd sama ją dwa lata temu wywołała.

Swoją drogą uważam, że zalanie gospodarki pieniądzem było słuszne i uchroniło nas przed bardzo poważnymi bankructwami w gospodarce. Ale darmowych obiadów – jak wiadomo – nie ma i dziś płacimy za to cenę, przede wszystkim w postaci wyższej inflacji, ale także w postaci skrajnie niskiego oprocentowanie depozytów w bankach. Jest ich po prostu za dużo, a jak czegoś jest za dużo, to jest tanie, w tym konkretnym przypadku bardzo nisko oprocentowane.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.