Decyzja zapadła: raty kredytów pójdą w górę. Taki prezent dostaniecie od banków na święta

Utarło się w Polsce wiązać decyzje Rady Polityki Pieniężnej na temat stóp procentowych z tym, jakie odsetki od kredytów złotowych płacą ich posiadacze. Jest to pewne uproszczenie, ponieważ te kredyty nie są oprocentowane stopą z NBP. Najczęściej na umowach kredytowych widnieje zapis o tym, że odsetki będą obliczane wg wzoru: stopa WIBOR 3M (czyli oprocentowanie pożyczek trzymiesięcznych na rynku międzybankowym) plus jakaś tam marża banku, która jest stała przez cały czas trwania kredytu. Czyli tak naprawdę oprocentowanie kredytu zależy nie od stopy z NBP, tylko od tego co się dzieje ze stopą WIBOR.

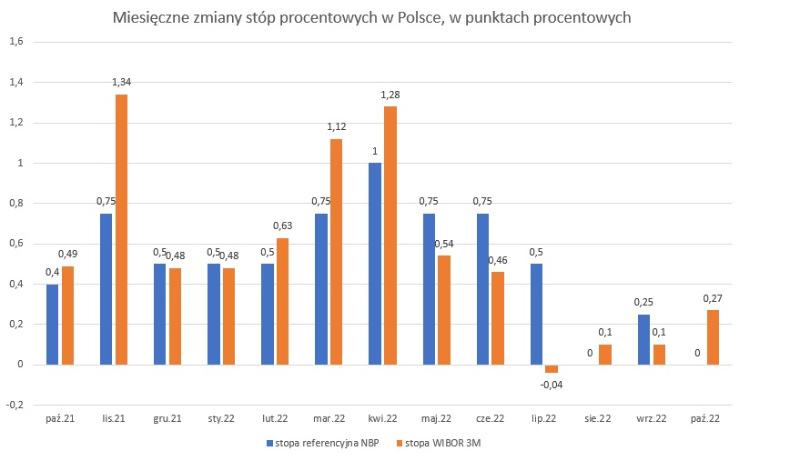

Powiązanie odsetek od kredytu z NBP i Radą Polityki Pieniężnej to jednak małe uproszczenie, ponieważ to, co robi Rada i jej decyzje mają duży wpływ na to, co się dzieje z WIBOR-em. Tyle że nie jest to przełożenie jeden do jednego. Dlatego przed nami właśnie sytuacja, w której raty kredytów znów pójdą w górę, chociaż RPP na ostatnim posiedzeniu stóp procentowych nie podniosła. Raty pójdą w górę, ponieważ pomimo bierności Rady WIBOR 3M w październiku wyraźnie wzrósł.

Jego notowania z ostatniego piątku (publikowane są na stronie GPW Benchmark, ale uwaga – bieżące dane są aktualizowane raz dziennie o 23.00) to 7,48 proc. Z kolei pod koniec września WIBOR znajdował się na poziomie 7,21 proc. Sytuacja wygląda więc tak, że WIBOR 3M w ciągu miesiąca urósł o 27 punktów bazowych.

WIBOR powyżej dziesięciu punktów, raty kredytów pójdą w górę

Większość umów kredytowych znajduje się zapis o tym, że bank aktualizuje oprocentowanie, jeśli stopa na rynku odchyliła się co najmniej o 10 punktów bazowych od poziomu, który w danym momencie jest wykorzystywane do wyliczania odsetek od kredytu. 27 pb. to oczywiście znacznie więcej niż 10 p.b. i w ciągu ostatniego dnia miesiąca ta różnica z pewnością nie zniknie. A to oznacza, że kredytobiorcy z WIBOR 3M w umowach znów będą mieć podniesione oprocentowanie. Zostanie im to zakomunikowane przy okazji płacenia raty w listopadzie, więc będzie obowiązywać od grudnia. Akurat na święta.

Co ciekawe, jeśli ktoś ma a umowie WIBOR 1M, czyli jednomiesięczny, to podwyżki uniknie. Tu w październiku mieliśmy wzrost tylko o 1 punkt bazowy, z 7,11 proc. do 7,12 proc. WIBOR 1M rzadko można spotkać przy kredytach mieszkaniowych, ale za to pojawiają się w umowach leasingowych dotyczących na przykład samochodów wziętych na firmę. Tu wzrostu kosztów nie będzie.

Z kolei WIBOR 6M, czyli sześciomiesięczny zachował się tak samo jak trzymiesięczny: urósł z 7,41 proc. do 7,68 proc. czyli o 27 punktów bazowych. Pożyczki udzielone z wykorzystaniem tej stopy też od grudnia staną się droższe.

Pozostaje pytanie dlaczego tak się dzieje, że WIBOR 3M rośnie w momencie, w którym oficjalne stopy z NBP akurat nie rosną. I czy może być też na odwrót? Oczywiście, że może, tak było na przykład w lipcu – RPP zdecydowała się wtedy na podwyżkę stóp o 50 punktów bazowych, a WIBOR w górę nie poszedł. Generalnie, od początku cyklu podwyżek w październiku ubiegłego roku wygląda to tak:

Gdy w listopadzie 2021 roku (na początku miesiąca) RPP pierwszy raz zdecydowała się na podwyżkę aż o 75 punktów bazowych, WIBOR do końca tego miesiąca rósł znacznie szybciej. To samo było w marcu i kwietniu, gdy podwyżki w NBP też były spore – o 75 i o 100 punktów bazowych. Z kolei od maja WIBOR rośnie już wyraźnie wolniej niż oficjalne stopy w banku centralnym, a w lipcu nawet minimalnie spadł. W okresie trzech miesięcy od końca czerwca do końca września RPP podniosła stopy łącznie o 75 punktów bazowych, a WIBOR 3M w tym czasie urósł tylko o 16 punktów bazowych.

WIBOR znowu idzie w górę, NBP wróci do podwyżek stóp procentowych

WIBOR 3M jest stawką rynkową, a rynek zawsze próbuje wyprzedzać rzeczywistość i dyskontować przyszłość. Gdy Rada Polityki Pieniężnej zaczynała podnosić stopy szybciej, próbując nadążać za rosnącą w piorunującym tempie inflacją, rynek zakładał, że w kolejnych miesiącach będzie tak samo i wykonywał ruch w górę niejako „na zapas”.

Wiosną w związku z tym pojawiły się oskarżenia pod adresem WIBOR, że jest manipulowany, oderwany od rzeczywistości, trzeba się go pozbyć, itd. Rząd zaczął wywierać bezprecedensowy nacisk na bank centralny, pojawiły się przeczucia, że tempo podwyżek stóp może spowolnić, więc WIBOR rósł już wolniej, ponownie starając się wyprzedzić rzeczywistość. A gdy pojawiły się wypowiedzi o tym, że już blisko do końca cyklu podwyżek, nie czekał, aż ten koniec nastąpi, tylko zatrzymał się w sposób natychmiastowy.

Z tego wniosek, że skoro teraz WIBOR3M znów wyraźniej rośnie (najszybciej od czerwca), to zapewne oznacza, że przed nami powrót do podnoszenia stóp procentowych. Warto zauważyć, że w ciągu ostatniego roku te „przewidywania” WIBOR 3M zwykle świetnie się sprawdzały. Tak jakby to Rada Polityki Pieniężnej naśladowała stawkę rynkową, a nie odwrotnie. Jeśli dalej tak będzie, to w listopadzie RPP znów stopy procentowe podniesie. No a wzrost rat kredytowych w grudniu, tak jak napisałem na samym początku, mamy już jak w banku.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.