InPost zaliczył katastrofę. Zaskoczeni? No to teraz zobaczcie, co pokazało Allegro

27 stycznia 2021 r. na giełdzie w Amsterdamie pojawiły się akcje InPostu. Mamy więc akurat pierwszą rocznicę tego pamiętnego wydarzenia, które można było jednoznacznie interpretować jako duży sukces polskiej firmy. Ale na pierwszy rok InPostu na zagranicznej giełdzie warto spojrzeć przede wszystkim z innego powodu. Ten powód świetnie widać na wykresie notowań akcji spółki

InPost zaliczył giełdową katastrofę i to w niebywałej takiej skali. Wydaje się, że po pierwsze paczkomatów jest coraz więcej, a po drugie cieszą się coraz większą popularnością, dlaczego więc ich właściciel miałby przeżywać finansowe problemy?

I rzecz w tym, że wcale ich nie przeżywa. W spółce wszystko wygląda w porządku. Przychody, które w 2020 były na poziomie 2,5 mld zł w pierwszym półroczu 2021 rosły o ponad 50 proc., a w drugim półroczu jeszcze szybciej, bo InPost po drodze przejął francuską firmę Mondial Relay. Rosną zyski, choć dane o wyniku netto spółka pokazuje raz na pół roku, skupiając się na zysku EBITDA, czyli operacyjnym powiększonym o koszty amortyzacji, które się księguje, ale nie są one wydatkiem.

Liczba paczkomatów InPostu w ciągu urosła z 12,3 tys. do 20,4 tys., z czego blisko 4 tys. znajduje się poza granicami Polski, i nic nie wskazuje na to, aby w najbliższym czasie coś się miało w tym trendzie zmieniać. Rynek e-commerce pięknie rośnie, ludzie coraz więcej rzeczy kupują przez internet, a większość z nich mieści się w paczkomatach, więc coraz więcej sklepów zaczyna współpracę z InPostem i dzięki temu spółka ta może zarabiać coraz więcej.

Rok temu InPostu na giełdzie był trzy razy droższy niż dzisiaj

Dlaczego spółka Rafała Brzoski zaliczyła taki spadek? Odpowiedź okazuje się mało skomplikowana i można ją zamknąć w jednym zdaniu: bo rok temu akcje InPostu były za drogie. Ale aż tak bardzo za drogie, że potem traciły na wartości prawie, że bez przerwy przez całe kolejne dwanaście miesięcy? Wszystko na to wskazuje, że tak.

Zresztą można to sprawdzić. Mamy bowiem wskaźniki giełdowe służące właśnie do tego, aby można było ocenić, czy dana spółka jest wyceniana nisko, wysoko czy w sam raz.

Najpopularniejszy z nich, czyli wskaźnik cena/zysk, porównujący wartość spółki do wysokości jej rocznego zysku netto, nie nadaje się do takich wyliczeń w branży internetowej, ponieważ jest w niej sporo spółek młodych, szybko rosnących, które często nie wykazują jeszcze zysków netto. Lepiej więc nadaje się inny wskaźnik: EV/EBITDA. Chodzi w nim dokładnie o to samo, tyle że zamiast zysku netto bierzemy pod uwagę zysk operacyjny EBITDA (na tym poziomie porządne spółki powinny mieć plus nawet gdy są młode), a zamiast wartości rynkowej mamy EV czyli enterprise value, czyli wartość rynkową plus dług netto (dług minus gotówka w spółce).

Rok temu w momencie debiutu InPost prognozował, że osiągnie w 2021 r. jakieś 1,4-1,5 mld zł zysku EBITDA. Jego wartość rynkowa sięgała zaraz po debiucie 10 mld euro, czyli mniej więcej 46 mld złotych. A dług netto na koniec 2020 r. sięgał około 2,4 mld zł. 46 + 2,4 podzielić przez 1,5 daje 32,3.

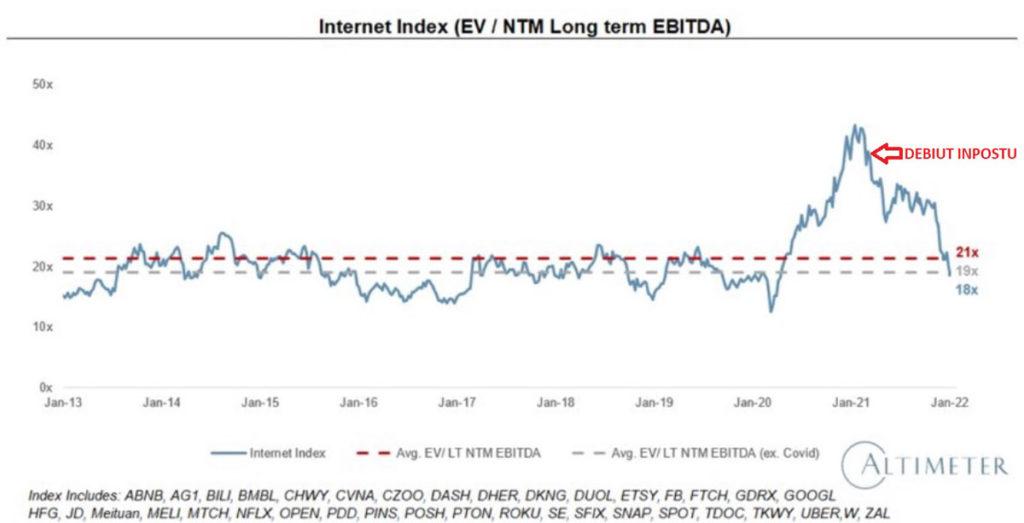

Czy to dużo? Raczej tak. Wielu analityków uznaje, że spółka jest faktycznie nisko wyceniana, gdy ten wskaźnik spada poniżej 10, kiedy jest pomiędzy 10 a 20 sytuacja zwykle zaliczana jest do przeciętnych. Powyżej 20 warto mieć powody dla takiej wyceny, jak perspektywy szybkiego wzrostu. Przede wszystkim jednak ten wskaźnik zawsze warto zderzyć ze średnimi nie dla całego rynku, ale dla konkretnej branży. A to proszę zobaczyć co stało się z tym wskaźnikiem dla branży internetowej na świecie w ciągu ostatniego roku:

Wskaźnik EV/EBITDA powyżej 30 wygląda na zbyt wysoki, ale rok temu tak była wyceniana cała branża. Był to głównie efekt pandemii, która podkręcała wyceny wszystkich biznesów online, a zwłaszcza tych związanych z e-commerce, dla których lockdowny i pozamykane sklepy stacjonarne oznaczały szanse na szybszy rozwój. Potem przyszły szczepionki, lockdowny minęły, e-commerce oczywiście nadal rośnie i ma się świetnie, ale okazało się, że oczekiwania rynku były zbyt wysokie i wyceny zaczęły się korygować. Dziś przeciętna dla branży spadła poniżej dwudziestu i znalazła się na poziomie normalnym, takim jak przed pandemią.

Warto też zauważyć, że InPost przejął francuski Mondial Relay za pożyczone pieniądze, zwiększając sobie dług o kolejne ponad 2 mld zł. To oznacza, że aby utrzymać wskaźnik EV/EBITDA na niezmienionym poziomie, przy danym zysku EBITDA wartość rynkowa spółki musi odpowiednio zmaleć, by zrównoważyć rosnący dług w wyliczeniu EV.

A średnie EV/EBITDA przecież nie stało w miejscu, tylko spadało, więc przejęcie francuskiej firmy zapewne pomogło InPostowi spadać na giełdzie w tempie ponad przeciętnym. Oczywiście to przejęcie ma głęboki sens, dywersyfikuje cały biznes i będzie przynosić spore zyski, ale gdy generalnie klimat na rynku się psuje, wtedy inwestorzy są skłonni dostrzegać minusy typu wyższy dług, anie doceniać plusy w postaci zysków, które dopiero nadejdą.

Zresztą dodatkowym potwierdzeniem tego, że chodziło tu o zmianę podejścia rynku do całej branży, jest Allegro. Akcje tej spółki pojawiły się na giełdzie warszawskiej dwa miesiące wcześniej niż InPostu w Amsterdamie i ubiegły rok wyglądał dla nich prawie dokładnie tak samo:

Niebieska linia na powyższym wykresie, to procentowa zmiana notowań InPostu, a fioletowa Allegro. InPost wypada gorzej tylko dzięki głębszym spadkom w ostatnich dniach. Pod koniec grudnia skala przeceny obydwu spółek była taka sama i sięgała blisko 50 proc.

Oczywiście można tu się też doszukiwać zagrożeń natury fundamentalnej. Na pewno wizja rynku, na którym wszyscy w Polsce idą handlować na Allegro i odbierają swoje zakupy w paczkomatach InPostu nieco się oddaliła.

Allegro będzie mieć większą konkurencję w postaci Amazona i InPost będzie mieć większą konkurencję w postaci automatów do odbierania przesyłek, które stawiają między innymi Allegro czy Orlen. Konkurencja na pewno sprawi, że w obydwu przypadkach bardzo cenione przez rynek wysokie marże nieco spadną. Te zmiany będą jednak zapewne oznaczać tylko mniejsze tempo wzrostu zysków niż ich nominalny spadek. Będzie nieco trudniej, ale i tak powinno być dobrze, bo na rosnącym rynku e-commerce wszyscy powinni się pomieścić. A tym, co się stanie, gdy przestanie on rosnąć na razie nie ma sensu się przejmować.

Pierwszy rok InPost na giełdzie w Amsterdamie jest więc świetną lekcją dla wszystkich, którzy chcą się uczyć rynku. Lekcją o tym, że czasami świetne rozwijający się biznes i rosnące przychody wraz z zyskami to za mało, aby akcje na giełdzie drożały, a w podejmowaniu decyzji o zakupie akcji wybór dobrego momentu na ten zakup może okazać się nawet ważniejsze od wyboru konkretnej świetnej fundamentalnie spółki.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.