Pierwsze gospodarcze odkrycie 2020 roku: złoto jest lepsze niż ropa

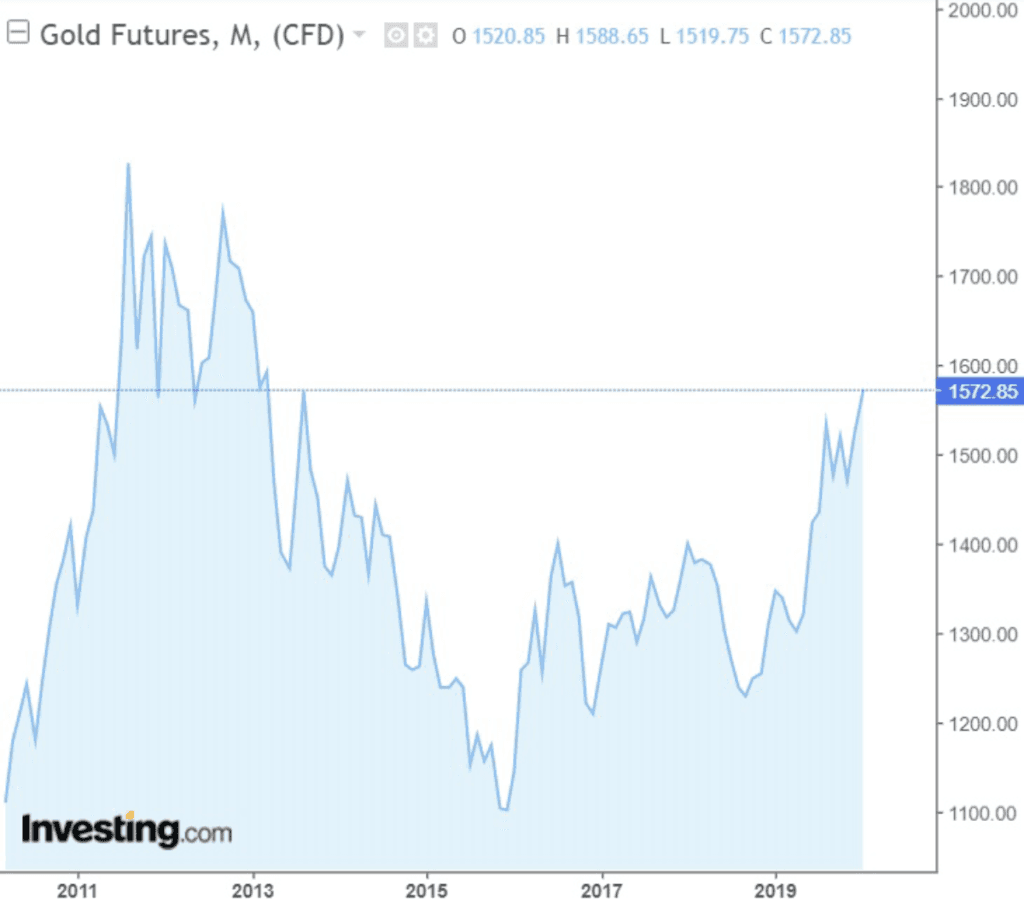

Najciekawsza moim zdaniem rzecz, która pozostaje po ostatnim kilkudniowym zamieszaniu na rynkach finansowych po zabójstwie irańskiego generała Sulejmaniego wcale nie dotyczy ropy naftowej. We wtorkowy wieczór ropa była ledwie o 3 procent droższa niż przed amerykańskim atakiem. W tym samym czasie złoto podrożało o 2,8 procent, czyli prawie o tyle samo. Na dodatek ropa w pierwszej reakcji na wydarzenia w Bagdadzie podskoczyła do poziomu ostatni raz widzianego raptem we wrześniu, złoto tymczasem dzięki ostatnim wzrostom jest najdroższe od 2013 roku.

Ale nie chodzi tylko o to, że w reakcji na wzrost napięcia geopolitycznego na Bliskim Wschodzie złoto drożeje razem z ropą. To się w przeszłości zdarzało często. Chodzi o to, że, jak napisali analitycy z Goldman Sachs, w dzisiejszych czasach złoto lepiej się do tego nadaje. To jest moim zdaniem bardzo ciekawy pogląd. Zdaniem Goldmana napięcie na Bliskim Wschodzie oczywiście może skutkować zaburzeniami w dostawach ropy na rynki światowe, przez co ropa podrożeje.

Goldman mówi: gold

Ale równie dobrze ten wzrost napięcia może dostaw nie zaburzyć, a jednocześnie może hamować globalny wzrost gospodarczy. A wtedy zmaleje nie podaż ropy, tylko popyt na ropę, przez co ropa powinna tanieć, a nie drożeć. Spekulacyjne granie pod wzrost cen ropy jest więc ryzykowne, bo jest wiele różnych scenariuszy o podobnym prawdopodobieństwie. Natomiast w każdym z tych scenariuszy złoto może drożeć. Zarówno wtedy kiedy Iran zrewanżuje się, bombardując instalacje naftowe w Arabii, jak i kiedy zablokuje cieśninę Ormuz, jak i wtedy kiedy zdecyduje się na ataki na cele militarne, albo nawet zamachy terrorystyczne w Europie, bądź USA. Niezależnie więc od tego, jak dalej potoczą się sprawy pomiędzy Iranem a USA, w razie eskalacji złoto może dalej drożeć, ale ropa niekoniecznie. Dodatkowo ropa, jako surowiec istotny dla gospodarki światowej jest zależna od tego, co się będzie dziać z tą gospodarką w kolejnych miesiącach, niezależnie od tego co wydarzy się na Bliskim Wschodzie. Złoto z kolei w ogóle nie zależy od koniunktury globalnej, bo jego znaczenie i wykorzystanie w realnej gospodarce jest niewielkie. Dlatego jeśli ktoś chce zagrać „pod eskalację” i ustawić się na rynku finansowym tak, aby na tym zarobić, powinien zdaniem Goldmana zainteresować się złotem, a nie ropą.

Złoto na trudne czasy

Popularność złota w czasie kryzysów politycznych i gospodarczych bierze się stąd, że kiedyś funkcjonowało ono jako pieniądz, przez co przez wiele kolejnych lat wielu inwestorów brało pod uwagę, że odpowiednio potężny kryzys może spowodować kolejną zmianę globalnego systemu monetarnego i powrót właśnie do złota. Nigdy się tak nie stało i dziś już raczej nikt na serio tego nie bierze pod uwagę, ale inwestorzy na rynku podejmują decyzje, biorąc pod uwagę to, co ich zdaniem mogą zrobić inni inwestorzy. Dziś więc wystarczy, że będą oni oczekiwać, że w razie kryzysu politycznego inni inwestorzy będą niejako „na mocy tradycji” kupować złoto, co będzie podbijać jego cenę. Uzasadnione w ten sposób oczekiwanie wzrostu ceny jest wystarczające, aby dany inwestor sam też to złoto kupił. Nie dlatego, że spodziewa się upadku systemu monetarnego, ale dlatego, że wydaje mu się że podrożeje. Kiedy odpowiednia duża liczba inwestorów zachowa się w ten sam sposób w tym samym czasie, złoto faktycznie drożeje na zasadzie samospełniającej się przepowiedni.

Oczywiście analizy, takie jak powyżej w wykonaniu tak poważnych graczy jak Goldman Sachs, tylko dodatkowo zwiększają zainteresowanie inwestycją w złoto i dodatkowo napędzają wzrost notowań.

Złoto dobre i na deflację, i na inflację

Złoto w ostatnich latach odzyskało popularność (wzrost ceny o 42 proc. od końca 2015 roku) także z innego powodu. Ten powód to ujemne stopy procentowe, które rozlały się po sporej części rozwiniętych gospodarek. Kiedyś inwestor miał w portfelu aktywa ryzykowne, np. akcje, które mogły dać spory zysk, ale też i stratę, miał aktywa bez ryzyka, czyli obligacje skarbowe, które dawały mały, ale pewny zysk i ewentualnie dodatkowo dywersyfikował sobie portfel czymś zupełnie z innej beczki, niezależnym ani od akcji, ani od obligacji, np. właśnie złotem. Było ono traktowane tylko jako coś dodatkowego, bo nie przynosi ono żadnych strumieni gotówki – ani odsetek jak obligacje, ani dywidend jak akcje (przynajmniej pewna część akcji). Ujemne stopy procentowe spowodowały, że ta bezpieczna część portfela, czyli obligacje, przestała przynosić dochody, bo zniknęły dodatnie odsetki. Zniknęła więc potężna zaleta obligacji, a dzięki temu złoto relatywnie zyskało na atrakcyjności.

Ciekawe w tym wszystkim jest to, że generalnie ujemne stopy procentowe pojawiły się na świecie aby ochronić gospodarkę przed wpadnięciem w deflację, w sytuacji w której inflacja przez kilka lat była raczej niezauważalna. Czyli złoto zyskało na atrakcyjności pośrednio dzięki temu, że inflacja była bardzo mała. Tymczasem wcześniej przez wiele lat złoto zyskiwało na atrakcyjności głównie wtedy, kiedy inflacja była wysoka (i przez to rosło ryzyko upadku jakiejś waluty).

Podsumowując: na początku 2020 roku okazuje się, że złoto jest dobre, kiedy inflacja jest wysoka, i jest dobre, kiedy inflacja jest niska, a w dodatku w sytuacji zwiększonego napięcia geopolitycznego jest lepsze niż ropa. Zapewne właśnie dlatego jest właśnie najdroższe od sześciu lat.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.