Ceny mieszkań: właśnie nakręcamy sobie efektowną spiralę. Wiadomo już nawet, kiedy dokładnie pęknie

Nakręcanie tej spirali na nowo tak naprawdę już się zaczęło, dokładnie na początku marca. Zaczął KNF obniżając bufor bezpieczeństwa, teraz dołożył rząd kredytem na 2 proc. i to - zupełnie niespodziewanie - bez żadnych limitów. Popyt na mieszkania już wzbiera, a jak wybuchnie w 2024 r., kiedy stopy procentowe spadną, to się nie pozbieramy, bo deweloperzy nie będą mieli czego sprzedawać Polakom.

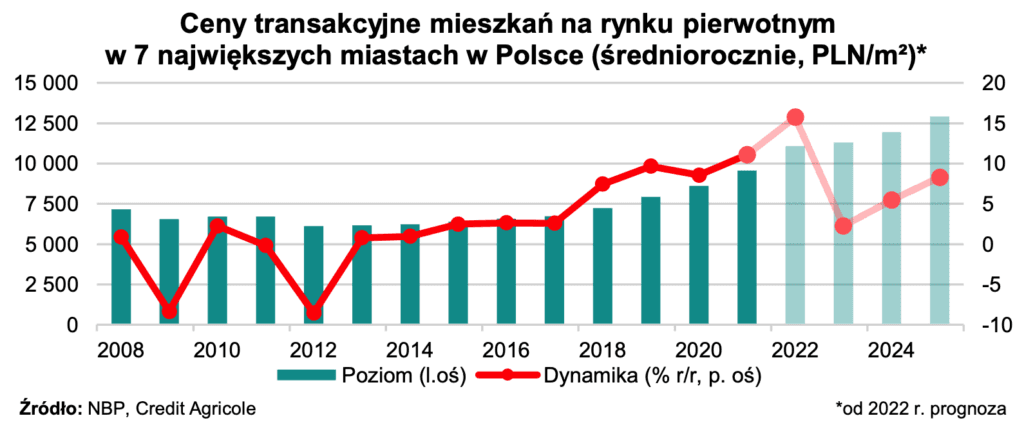

Ceny mieszkań pod koniec 2022 r. wyraźni wyhamowały. Według danych NBP ceny transakcyjne na rynku pierwotnym (w siedmiu głównych miastach Polski) minimalne nawet spadły, ale zaledwie o 0,2 proc. w IV kwartale w porównaniu do III kwartału. Jeszcze w listopadzie zeszłego roku analitycy Credit Agricole prognozowali, że ceny mieszkań z drugiej połowy 2022 r. utrzymają się aż do końca 2023 r.

Ale okazuje się, że ten rok wcale nie będzie taki niemrawy. Zaczyna bowiem niespodziewanie rosnąć popyt ze strony klientów. Może to skończyć się tym, że jak ostatni zawór w postaci obniżek stóp procentowych zostanie wreszcie odkręcony, to ten popyt wybuchnie.

Zrobi się problem. Nie będzie czego kupować, bo deweloperzy budują niewiele. A co się dzieje, jak jest duży popyt i niewielka podaż? Ceny skaczą. I takie właśnie są wnioski najnowszego cotygodniowego raportu Credit Agricole: bardzo prawdopodobne, że ceny mieszkań w 2024 r. zaczną znów wyraźnie rosnąć.

Zdolność kredytowa Polaków już jest wyższa

Zaczęło się marcu, kiedy KNF (zresztą po wielomiesięcznych naciskach deweloperów) zdecydowała się obniżyć podniesiony niecały rok wcześniej bufor bezpieczeństwa przy udzielaniu kredytów hipotecznych. To powoduje, że klientom rośnie zdolność kredytowa, więc rośnie też grono chętnych na zakup mieszkania. Wiadomo, że banki zaczęły potencjalnych klientów traktować łagodniej już na początku marca.

Do tego z pomocną dłonią wyszedł jeszcze premier, przyjmując właśnie projekt ustawy o kredycie 2 proc. Jak zapewnia rząd, kredyty te powinny być dostępne dla Polaków już od 1 lipca. A żeby było ciekawiej, Polacy już tak przebierają nogami, że podpisują z deweloperami umowy kupna już teraz, tylko nieco odroczone, tak by ostatecznie dobić targu dopiero w lipcu, kiedy można będzie sięgnąć po tani kredyt.

A ponieważ rząd jest dla nas dobry, to jeszcze we wtorek, kiedy projekt „Bezpieczny Kredyt 2 proc.” został przyjęty przez rząd, minister Waldemar Buda zrobił nam niespodziankę i sypnął dodatkowym prezentem w postaci braku ograniczeń w rozdawaniu tanich kredytów. To znaczy ograniczenia są m.in. w postaci granicy wieku, kiedy można go dostać (45 lat), ale nie będzie limitu dopłat ze strony państwa. Każdy, kto spełni warunki, taki kredyt dostanie, i nie ma mowy o tym, że dla kogoś środków w budżecie zabraknie.

Cudownie, nie ma się więc co spieszyć ze składaniem wniosków i ustawiać w kolejce przed bankiem nocą z 30 czerwca na 1 lipca. Śpieszyć się mogą teraz co najwyżej gotówkowicze, którzy chcą zdążyć kupić po obecnych cenach, zanim te znów zaczną szaleć z powodu rozbuchanego przez polityków popytu.

A jak do tych Polaków poniżej 45 roku życia, którzy mieszkania nie mają jeszcze i nigdy nie mieli, dołączy cała reszta ośmielona obniżkami stóp procentowych, które pojawią się pewnie na początku 2024 r. (a może i jeszcze pod koniec 2023 r.), to już interes rozkręci się na dobre.

Nie będzie mieszkań, żeby je kupować

To wcale nie dobrze. Bo ci, którzy dziś tak dbają o to, żeby Polacy znów mogli masowo zaciągać kredyty hipoteczne, niespecjalnie zastanowili się nad tym, co niby za te kredyty mieliby kupować. A kupować nie będzie za bardzo co i na to właśnie zwraca uwagę Credit Agricole.

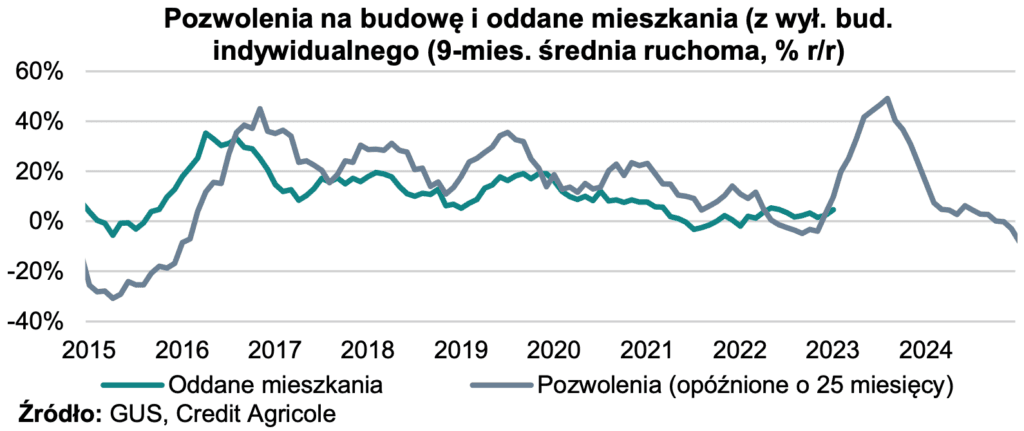

Biorąc pod uwagę, że według danych GUS wybudowanie mieszkania w budynku wielorodzinnym zajmuje średnio 25 miesięcy (dane dla mieszkań oddanych do użytku w okresie I-III kw. 2022 r.) oraz liczbę wydanych pozwoleń na budowę, analitykom wyszło, że w tym roku na rynek powinno wpaść naprawdę dużo mieszkań. A więc spokojnie - kredyt na 2 proc. ani niższy bufor bezpieczeństwa teoretycznie nie powinny jeszcze wywindować cen.

Ale za to w 2024 r. tempo wzrostu oddawanych mieszkań ostro spowolni. I to może być kłopot, bo na to nałoży się spadek stóp procentowych, który będzie naganiał kolejnych klientów.

Bystrzak powie, że skoro w tym roku tak mocno skoczy podaż mieszkań, to przecież część z nich przy nadal wysokich stopach nie znajdzie nabywców i będzie w puli do sprzedaży w 2024 r. Albo że deweloperzy mogą je zwyczajnie przytrzymać na lepsze czasy. Ostatecznie łączna podaż mieszkań z 2023 i 2024 r. będzie na przyzwoitym poziomie, czyż nie?

Owszem, tak mogłoby być, gdyby nie fakt, że większość tych mieszkań, które zostaną oddane do użytku w tym roku, została już kupiona wcześniej, a teraz tylko zostanie przekazana nabywcom.

A więc jednak klops. Klientów znów będzie od cholery, tylko mieszkań znów zabraknie.