To już koniec kłopotów CD Projektu? Analitycy zapowiadają marsz w górę

Analitycy Domu Maklerskiego BDM podnieśli rekomendację CD Projektu do „kupuj”. Jednocześnie obniżyli wartość docelową akcji z 332 zł do 315 zł. W przyszłości, zdaniem analityków, wycena spółki nie wróci raczej w granice rekordów bitych w okolicach premiery „Cyberpunka 2077”.

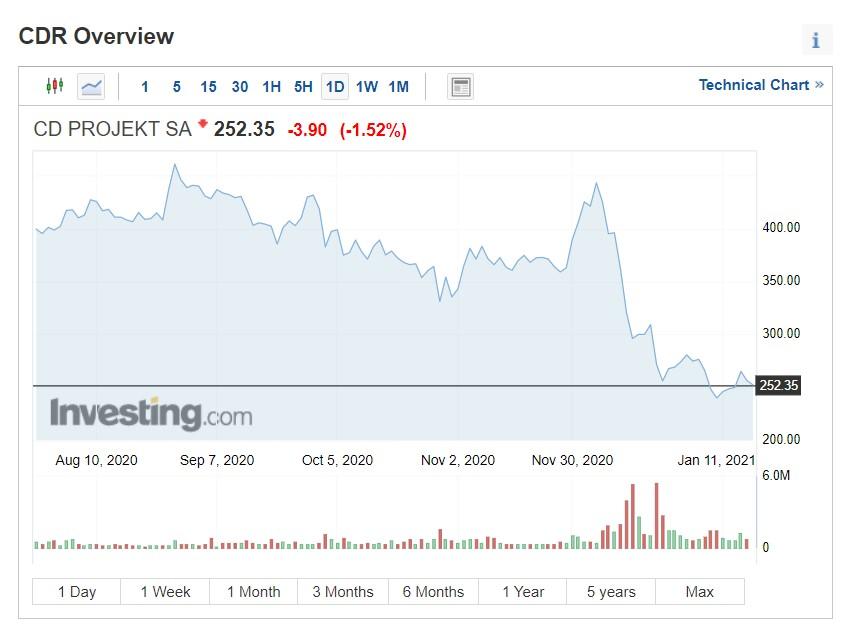

Walory spółki uległy blisko 50 proc. przecenie od grudniowego szczytu. Uważamy że obecna wycena dyskontuje już większość negatywnych informacji i ryzyk. Nie uwzględnia natomiast prawidłowo sukcesu finansowego jakim jest „Cyberpunk”

– czytamy w komunikacie DM BDM.

Zdaniem analityków polska spółka ma potencjał do wzrostu powyżej 31 proc. obecnej ceny rynkowej. Skąd ten optymizm? Rynek miał przyjąć już do wiadomości i odzwierciedlić w cenie akcji większość niekorzystnych informacji, jakie spływały z mediów po debiucie „Cyberpunka 2077”.

A nieco tego było. Przypomnijmy, że tuż po debiucie rynkowym okazało się, że gra jest bardzo niedopracowana w wersjach na starsze konsole. Za falą krytyki ze strony graczy i recenzentów poszło Sony, wycofując produkcję ze swojego sklepu. CD Projekt stał się też wdzięcznym obiektem ataku ze strony kancelarii prawnych i zagranicznych funduszy, które pootwierały rekordową liczbę krótkich pozycji, licząc na dalszy spadek wartości spółki.

Przyszłość CD Projekt w cyferkach

Założenia DM BDM są następujące: liczba sprzedanych egzemplarzy zwiększy się do 15,6 mln z 13 mln do 20 grudnia), co pozwoli wypracować 2,8 mld zł przychodów w 2020 rok. Co więcej, bugi nie przeszkadzają w rozgrywce na nowych konsolach, a powiększająca się baza posiadaczy Playstation 5 pomoże CD Projekt zwiększyć liczbę sprzedanych kopii. Gra powinna również wrócić do sklepy Sony jeszcze w pierwszym kwartale bieżącego roku.

Innym czynnikiem wpływającym na spodziewany sukces „Cyberpunka 2077” jest… brak konkurencji. Analityk BDM zwraca uwagę, że jedyną produkcją, która rywalizuje w podobnym segmencie z nową grą CD Projekt jest „Hogwarts Legacy”. Premiera tej ostatniej zapowiedziana była na 2021 r., ale problemy związane z jej dopracowaniem mogą przesunąć debiut na przełom 2021 i 2022 r.

CD Projekt ściga się więc dzisiaj sam ze sobą. W bazowym scenariuszu spółka sprzeda 12 mln kopii w tym roku, ponad 7 mln w przyszłym, a do 2030 r. nabywców znajdzie 71 mln egzemplarzy. W takim wariancie wycena spółki powinna osiągnąć wartość 321 zł za akcję.

W najbardziej optymistycznym scenariuszu w ciągu dekady CD Projekt sprzeda aż 91,4 mln kopii. Wycena spółki miałaby wtedy osiągnąć 347 zł/akcję. To wciąż grubo poniżej rekordów sprzed premiery „Cyberpunk”, gdy walory producenta wyceniane były na 460 zł.

W najczarniejszym wariancie rozważanym w raporcie sprzedaż „Cyberpunka” praktycznie się zatrzyma. Po niezłym starcie gra będzie się sprzedawać w granicach 1-2 mln rocznie i do 2030 r. nie przebije nawet poziomu 25 mln. Nawet w takiej sytuacji akcja CD Projekt miałaby być warta więcej niż obecnie, bo 266 zł.

Udany tydzień CD Projekt

To jednak tylko teoretyczne założenia. Z rzeczy pewnych - ostatni tydzień był dla polskiej spółki umiarkowanie pozytywny. Po serii spadków CD Projekt zaczął odrabiać straty i zakończył tydzień na 5 proc. plusie.

W poniedziałek wycena spółki znów leci jednak w dół. Półtorej godziny po otwarciu notowań GPW wartość akcji spadała o ponad 1,5 proc. Za jedną akcję trzeba wyłożyć ok. 252 zł.