Ostatnie tchnienie boomu kredytowego. Polacy znów rzucili się na hipoteki. Chyba po raz ostatni

Od kilku miesięcy popyt na kredyty hipoteczne maleje. Nic dziwnego, coraz mniej Polaków na nie stać ze względu na rosnące stopy procentowe. W lutym mieliśmy nawet solidne tąpnięcie. Aż tu nagle w marcu nastąpiła istna eksplozja. Liczba wniosków o kredyt hipoteczny skoczyła o ponad 75 proc. w porównaniu do lutego. Co się stało? To była ostatnia szansa, zanim KNF przymknął drzwi do raju. Teraz będzie już tylko gorzej.

Wiadomo było, że w marcu nastąpi odbicie, ale że aż takie? Mowa o danych Biura Informacji Kredytowej na temat kredytów hipotecznych. BIK w ostatnich miesiącach pokazywał ciągłe spadki popytu na kredyty. W 2021 r. biliśmy rekordy udzielonych hipotek, bo były tanie jak barszcz, kiedy stopa procentowa NBP wynosiła 0,1 proc., czyli historycznie mało.

Ale to się skończyło i skończyły się ciągłe wzrosty sprzedawanych kredytów mieszkaniowych. W lutym widać było nawet solidne tąpnięcie, liczba udzielonych kredytów mieszkaniowych spadła o 10 proc. miesiąc do miesiąca, a rok do roku aż o jedną czwartą.

Aż tu przychodzi marzec i wraca jakieś szaleństwo! Na pierwszy rzut oka wygląda, że dalej mamy spadki. Liczba wniosków o kredyt hipoteczny była o 6 proc. niższa rok do roku. Tylko że marzec 2021 r. był rekordowy, najlepszy od 10 lat. A marzec 2022 r. jest drugim najlepszym. Zatem jest dobrze.

Po drugie, warto spojrzeć na dane miesięczne. I tu jest prawdziwa eksplozja. Liczba złożonych wniosków kredytowych w marcu wyniosła prawie 53,5 tys., a to aż o 75 proc. więcej niż w lutym. Takiego skoku nie było chyba nigdy dotąd. Przy okazji, wzrosła też średnia wartość wnioskowanego kredytu. Wyniosła rekordowe 365,7 tys. zł, a to o 11 proc. więcej niż rok temu i o 1,4 proc. więcej niż w lutym.

Łabędzi śpiew kredytowego boomu

Zdolność kredytowa Polaków maleje od października 2021 r., kiedy stopy procentowe zaczęły rosnąć. Ale na to nałożyły się nowe wymogi bezpieczeństwa KNF, które weszły w życie od 1 kwietnia 2022 r. i one dodatkowo zdolność kredytową zmniejszają.

W związku z tym, że stopy procentowe rosną ostatnio szybko, Komisja zorientowała się, że nie wszyscy kredytobiorcy mogą być świadomi i gotowi na taki wzrost rat, więc aby chronić kolejnych kredytobiorców, nakazała bankom wyliczanie zdolności kredytowej tak, jakby stopy procentowe miały urosnąć o 5 pkt proc. od bieżącego poziomu. Dotąd banki stosowały 2,5-procentowy bufor. I to jest ostatecznie cios zadany marzeniom wielu Polaków o własnym mieszkaniu na kredyt.

Słuszny zresztą, ale zobaczcie, co zrobił ze zdolnością kredytową. Jak kogoś jeszcze we wrześniu 2021 r. było stać na spłacanie raty kredytowej rzędu 3 tys. zł, mógł wziąć kredyt w wysokości ok. 480 tys. zł. Dziś, biorąc pod uwagę zarówno wzrost stóp jak i nowe wymogi KNF, może zadłużyć się tylko na 303 tys. zł - o 180 tys. zł mniej.

I oto wyjaśnienie, dlaczego akurat w marcu popyt na kredyty tak wybuchł. Polacy starali się zdążyć, zanim w życie wejdą zaostrzone kryteria liczenia zdolności kredytowej. Widać to zresztą jak na dłoni, bo ogrom wniosków kredytowych spłynął do banków głównie w ostatnim tygodniu miesiąca.

Na rynku kredytowym nie musi być gorzej

Z jednej strony niby wysokie stopy procentowe z pewnością ograniczą popyt na kredyty. Po drugie wojna w Ukrainie wprowadza niepewność, a w takich warunkach duże zakupy są odraczane.

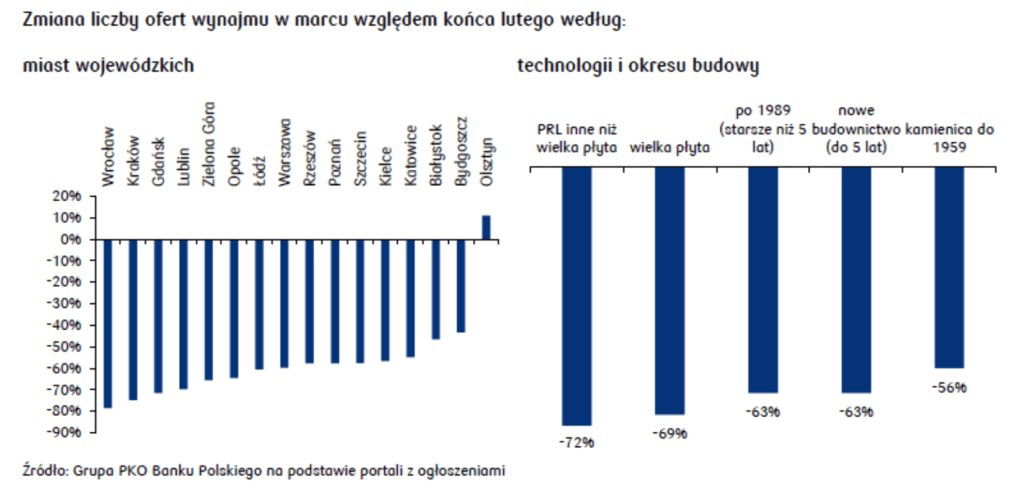

Ale po trzecie, jak wskazuje prof. Waldemar Rogowski, główny analityk BIK, mamy też przecież boom na wynajem mieszkań. Pisałam niedawno, że z powodu gigantycznego popytu ze strony uchodźców z Ukrainy, liczba oferowanych na wynajem mieszkań skurczyła się w niektórych miastach nawet o 70-80 proc., a ceny zaledwie w ciągu jednego miesiąca skoczyły o kilkadziesiąt procent.

Nawet podwyższona rata kredytu będzie atrakcyjna w porównaniu z wysokością czynszu

– ocenia prof. Rogowski.