Ruszył system eSCOR do oceny kierowców. Sprawdziłem siebie i muszę kupić mocniejszy samochód

Piotr Barycki06.02.2023

Ruszył eSCOR, czyli Elektroniczny System Centralnej Oceny Ryzyka, dzięki któremu kierowcy mogą dowiedzieć, jak widzą ich ubezpieczyciele. Sprawdziłem siebie i dostałem smętną „tróję”.

Ale zaraz, o co chodzi?

eSCOR to uruchomiony w lutym tego roku system pozwalający nam w jednym miejscu zobaczyć historię naszych polis, wypadkowości, wybranych parametrów dodatkowych wypływających na ocenę ryzyka, a także punktową ocenę ryzyka, jakie możemy stwarzać – albo raczej: jak nasza historia wypada na tle innych z danej grupy kierowców. Wynik prezentowany jest w skali od 1 do 5 i wydawałoby się, że to jest proste, przejrzyste i czytelne, ale w sumie to nie do końca tak jest.

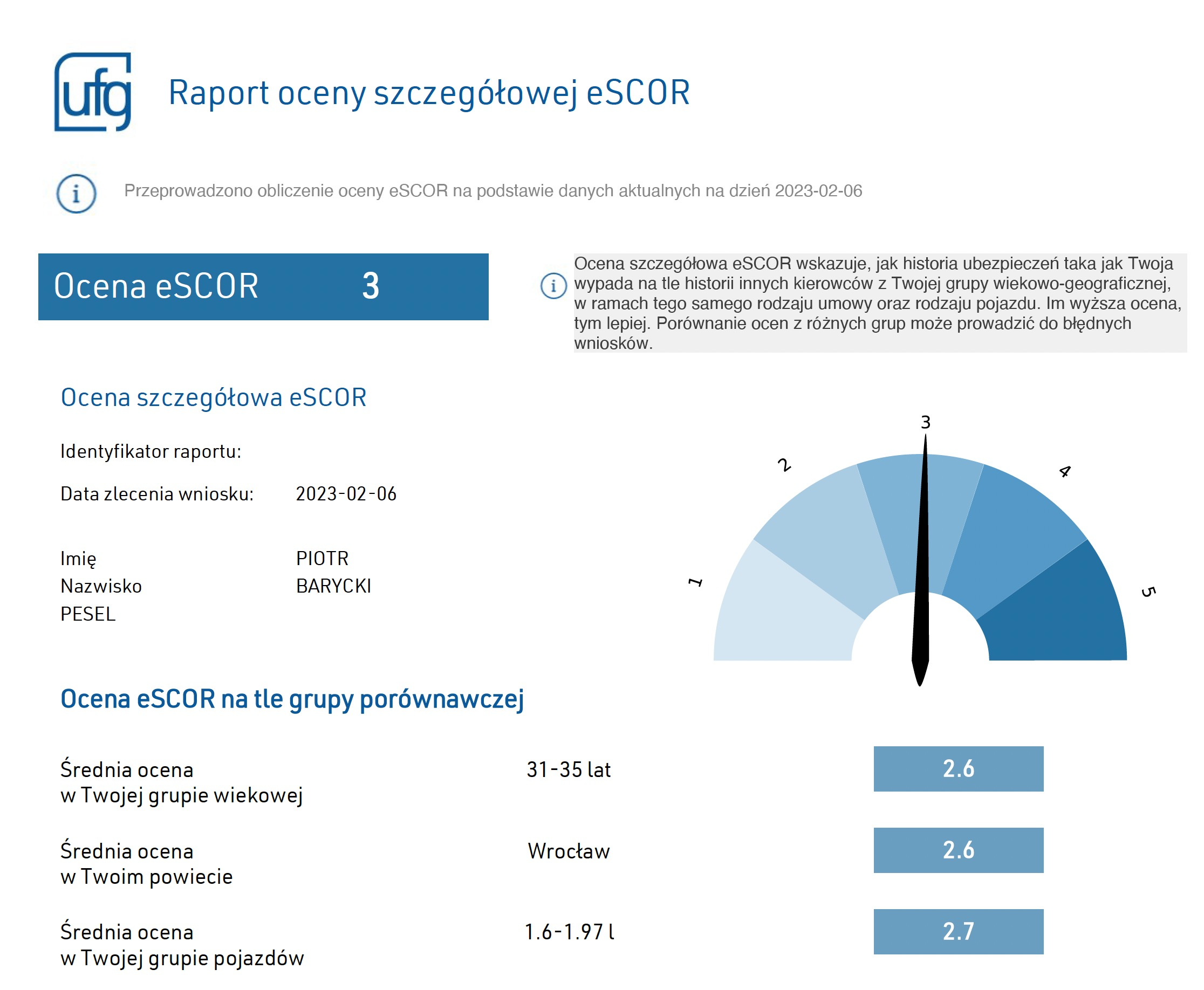

Jak podaje UFG, które uruchomiło usługę, ocena, którą otrzymujemy, „jest wyznaczana na tle grupy porównawczej”, przy czym dla osób fizycznych grupą porównawczą jest grupa wiekowo-geograficzna, a w przypadku osób prawnych – geograficzna.

Jednocześnie UFG informuje też, że ocen nie powinno się porównywać między użytkownikami, szczególnie jeśli należą do różnych grup. I tak np. 5 w jednej grupie nie musi być stwarzać potencjalnie większego ryzyka niż 2 w innej grupie.

Wygenerować można dwie oceny – ogólną i szczegółową.

Ocena ogólna eSCOR uwzględnia:

Ocena szczegółowa eSCOR uwzględnia dodatkowo:

Więc jeśli chcemy uzyskać dokładniejszą ocenę, lepiej skorzystać z wersji szczegółowej.

Cały system dostępny jest na stronie UFG – wystarczy wybrać opcję logowania, zarejestrować się z pomocą Profilu Zaufanego (jeśli nie mamy konta, a pewnie nie mamy), a następnie z panelu użytkownika wybrać opcję oceny eSCOR i przeklikać się przez wszystkie niezbędne pola.

Całość zajmuje kilka minut – włącznie z rejestracją – a na koniec dostajemy oczywiście naszą ocenę eSCOR.

Moja ocena eSCOR to 3/5, czyli w sumie na samym środku skali, co pewnie oznacza, że na tle mojej grupy prezentuję umiarkowane ryzyko. Przyznaję, spodziewałem się dużo lepszego wyniku, biorąc pod uwagę to, ile jeżdżę i jak jeżdżę, ale że to raczej nie jest brane pod uwagę, zdecydowałem się sprawdzić, co obniżyło moje notowania.

Niestety nie dowiedziałem się zbyt wiele. Parametry określające wysokość oceny w moim przypadku były dwa – na plus zadziałała historia polis, natomiast na minus – parametry pojazdu. Dodatkowo pojawiła się informacja o „tym samym pojeździe ubezpieczonym od wielu lat”, ale nie jestem pewien, czy zostało to zaliczone do plusów – w podsumowaniu jest „gdzieś obok”. Do kompletu mam jeszcze całkowicie zeroszkodową historię jazdy z ostatnich 5 lat.

O jakie parametry pojazdu więc chodzi? Tego wprost raport nie podaje. Informuje natomiast, w ramach ciekawostki „czy wiesz, że…”, że średnia pojemność skokowa silnika w mojej grupie porównawczej to 1725 cm3 (u mnie niecałe 2 litry), natomiast średnia moc silnika w tej grupie to 92 kW (u mnie – 125 kW). Czyli prawdopodobnie źle zrobiłem, że zmieniłem jedną 159 (88 kW) na drugą 159 – wprawdzie pojemność byłaby zbliżona, ale przynajmniej moc mieściłaby się w średniej.

Najwyraźniej posiadanie kombi z 2-litrowym dieslem o porażającej mocy 170 KM wprowadza mnie do grupy delikatnie podwyższonego ryzyka. Co oznacza, że prawdopodobnie cała masa osób, które na co dzień jeżdżą podobnymi pojazdami (a takich jest pewnie od groma) również trafiają do tej grupy.

Ech te kombi w dieslu…

System po wygenerowaniu raportu daje też możliwość przeprowadzenia symulacji „co by było gdyby” zmieniła się część parametrów wejściowych.

I tak przykładowo, gdybym wyprowadził się do małego miasta, moja ocena spadłaby do… 2/5, czyli byłbym naprawdę blisko stania się, przynajmniej według ubezpieczycieli, potencjalnie sporym zagrożeniem.

Z drugiej strony, z jakiegoś powodu symulator oceny pozwala sprawdzić, co by się stało, gdyby nasz samochód dysponował silnikiem o mocy 250 kW, czyli 340 KM. W moim przypadku zmieniłoby to kompletnie, absolutnie nic i nadal kończyłbym z wynikiem 3, a więc wyższym o 0,4 p od średniej w mojej grupie wiekowej i w moim powiecie.

Idę więc zaprezentować ten argument żonie i ostatecznie przekonać ją, że W212 E400 to bardzo dobry pomysł. Nawet według ubezpieczycieli.

Czytaj również:

Przypadek jeden na milion potwierdza, że nawet nieużywane auta powinny mieć OC