Nowe auto za pół ceny. Tak sprzedawcy robią klientów w balona

Tymon Grabowski04.04.2022

Nowy samochód za pół normalnej ceny? Tak, ale nie. Oto jak sprzedający kuszą klientów cenami rodem sprzed 15 lat.

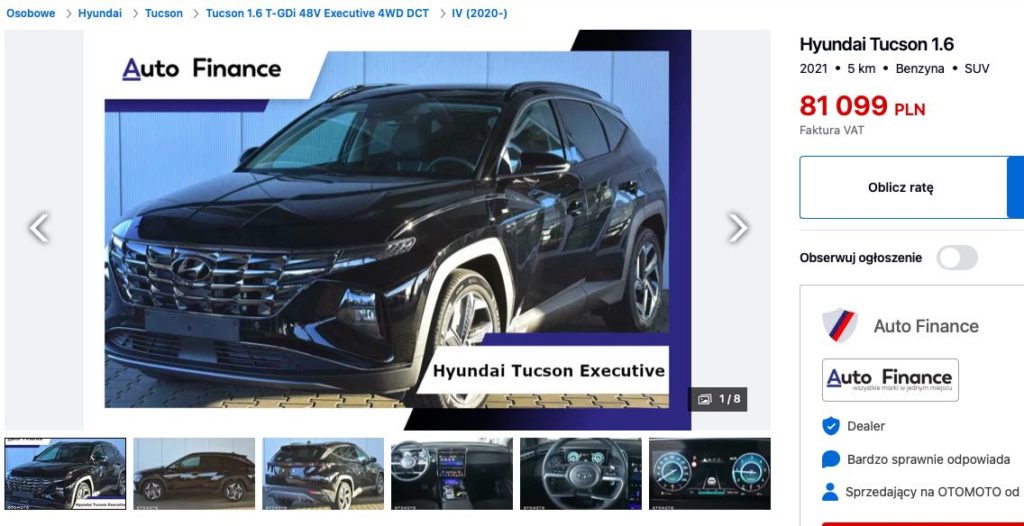

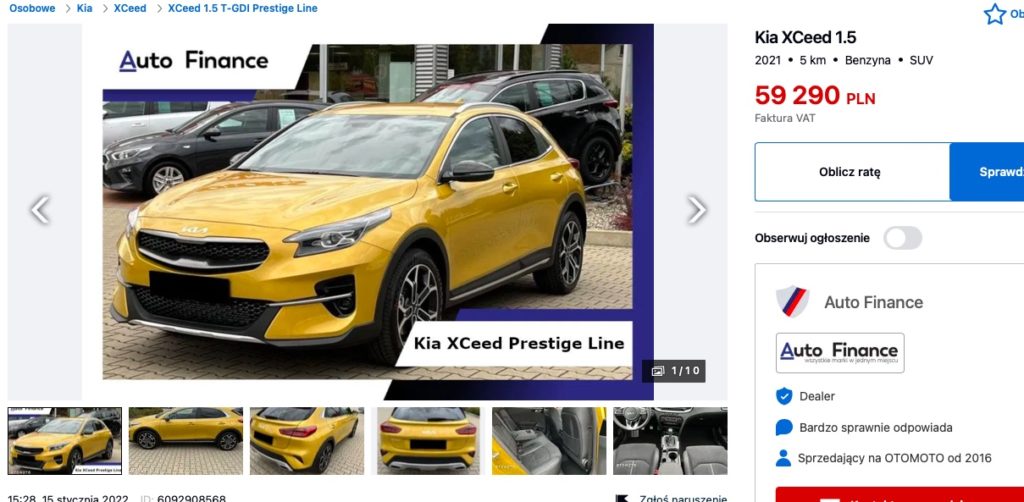

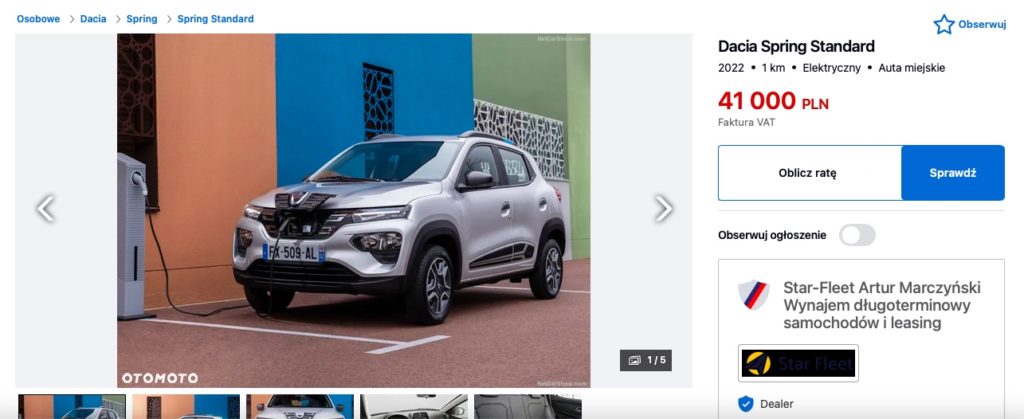

Już się niezdrowo podekscytowałem. Nie to, żebym planował kupować nowy samochód, ale jak tu się powstrzymać od entuzjazmu, widząc nowiutką, złotą Kię XCeed za niecałe 60 tys. zł? Jak nie zacząć pisać wniosku o leasing konsumencki na widok Hyundaia Tucsona 1.6 T-GDI z automatem za 81 100 zł? Co z Dacią Spring za jedyne 41 000 zł, czy to okazja stulecia?

Sprzedawcy podają jedynie… sumę rat, jakie trzeba będzie wpłacić przez czas trwania leasingu tego pojazdu. Nie ma to nic wspólnego z jego ceną katalogową. To znaczy ma, przeważnie to jest jakieś 50% ceny auta, więc wygląda to świetnie w ogłoszeniu, z miejsca przyciąga uwagę i każe się takim pojazdem zainteresować. Mało kto przeczyta, że…

Podana w ogłoszeniu cena to suma miesięcznych czynszów wyrażonych w kwotach brutto na okres 36 miesięcy

Na wszelki wypadek podano też cenę katalogową, która dla Kii XCeed wynosi już nie 59 290 zł, tylko 118 400 zł. Taka tam drobna różnica. No ale więcej ludzi kliknie, bo się zainteresuje, a może nawet pomyśli „kurczę, skoro spłacam tylko 59 290 zł w ratach przez 3 lata, a potem auto oddaję, to może faktycznie to się opłaca”. Opłaca się, nawet bardzo, tyle że temu, kto nam auto leasinguje. Obecnie utrata wartości samochodów używanych, zwłaszcza świeżych, jest tak mała, że po 3 latach takie auto poleasingowe jakiś bank czy inny fundusz opędzi za, niech nie przestrzelę, ponad 80% jego wstępnej wartości. Podczas gdy my spłaciliśmy już 50% jego ceny i po trzech latach zostajemy z niczym. Chyba, że je wykupimy i sami sprzedamy, to w sumie może się nawet opłacić. Ale nieważne, bo odbiegam.

„Oferta ma charakter informacyjny i nie stanowi oferty handlowej w rozumieniu art.66 §1 kodeksu cywilnego oraz innych właściwych przepisów prawnych.” Przy czym ten numer artykułu się zmienia, raz jest to 66, raz 71. Rozumiecie, oferta nie stanowi oferty. I różnych właściwych przepisów prawnych. A są jakieś inne przepisy? Na przykład przepisy siostry Leonilli. Oferta nie stanowi oferty w myśl przepisów na zupę pomidorową. Prawna januszerka w najlepszym wydaniu. A to nie jedyny nowy i świeży sposób na podawanie zaniżonej ceny, bo jest jeszcze drugi.

W tym przypadku dopisek brzmi:

CENA W OGŁOSZENIU TYLKO POPRZEZ FINANSOWANIE W [salon]

CENA WYŻSZA DLA OBCYCH LEASINGÓW ORAZ ZAKUPU GOTÓWKOWEGO

Oznacza to, że jeśli jakimś sposobem znajdziemy sobie lepszą ofertę na leasing niż ta z salonu w ogłoszeniu, to sprzedający podniesie nam cenę. Bardzo dobre. Mam pomysły na rozwijanie tego procederu: na przykład wystawienie nowego auta za 100 zł i dopisek, że jest to koszt oględzin przedzakupowych. Albo: obowiązkowa dopłata za różne elementy wyposażenia, ale potem producent ich nie montuje i zamiast tego nalepia ci taką nalepkę:

Wpis został pierwotnie opublikowany w serwisie Autoblog.pl w styczniu 2022 r.